国际保险服务贸易的兴起和发展与全球货物贸易的增长密切相关。伴随国际贸易规模的不断扩大,市场对保险服务的需求显著增加,特别是海上货物运输保险、船舶保险和运费保险等,这些保险服务在保障国际贸易的安全与稳定方面发挥着关键作用。

尽管全球对保险服务需求旺盛,但我国保险服务贸易长期处于逆差状态。根据商务部商务数据中心发布的数据显示,2024年我国保险服务贸易进出口总额达到1229.6亿元,同比下降28.4%,占全部服务贸易进出口总额的1.63%。其中出口额197.1亿元,同比下降60.7%,占全部服务贸易出口总额的0.62%。进口额1032.4亿元,同比下降15.2%,占全部服务贸易进口总额的2.37%,逆差规模-835.3亿元,占全部服务贸易逆差规模的3.68%。这一系列数据表明,我国保险服务贸易在国际市场的竞争力处于弱势地位,存在对外依赖程度高、自主创新能力不足等诸多问题。

为了全面剖析我国保险服务贸易的发展状况,鼎韬产业研究院建立和应用“三力模型”体系,从盈利力、竞争力、成长力三个维度,对近十年来我国保险服务领域的发展数据进行深度分析和研究,剖析我国保险服务贸易发展瓶颈及其在国际市场中的竞争短板。

一、盈利力:逆差持续收窄但压力仍存

“盈利力”重点评估贸易收支平衡能力,涵盖逆差规模、逆差率及持续性等核心指标。

1、逆差规模长期高位,全球排名第三

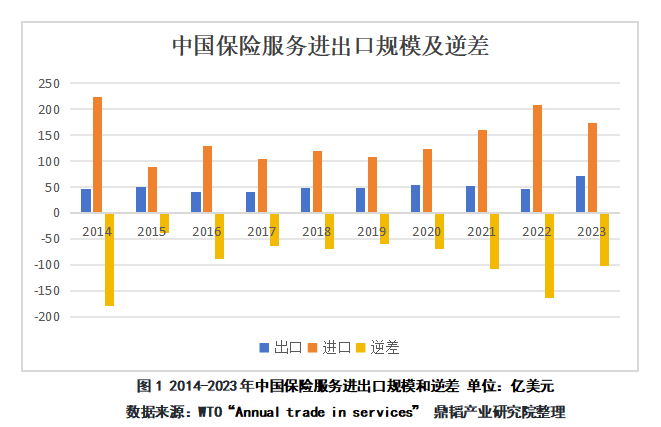

中国是全球第三大保险服务逆差国。根据WTO发布的“Annual trade in services”统计数据,保险服务贸易常年处于逆差水平,一直是中国服务贸易的主要逆差来源之一,但逆差规模不断收窄,从2014年的-178.8亿美元下降到2023年的-101.6亿美元,九年时间下降了43.18%。

从全球角度来看,英国是全球最大的保险服务贸易顺差国,2023年度顺差规模达到235.91亿美元。美国是全球最大的保险服务贸易逆差国,2023年度逆差规模达到396.22亿美元。日本是全球第二大保险服务贸易逆差国,2023年度逆差达到168.2亿美元。中国是全球第三大保险服务逆差国。

2、保险服务逆差率下降了24.48个百分点

2014年中国保险服务贸易逆差率达到66.15%,即逆差规模占到整个保险服务贸易规模的66.15%。2023年,逆差率则下降到41.67%,九年时间下降了24.48个百分点,逆差呈现逐步收窄的趋势。

二、竞争力:国际市场边缘地位有待突破

“竞争力”重点评估产业在全球市场的竞争力水平,涵盖全球位次、市场份额、绝对差等核心指标。

1、保险服务贸易:出口全球第九

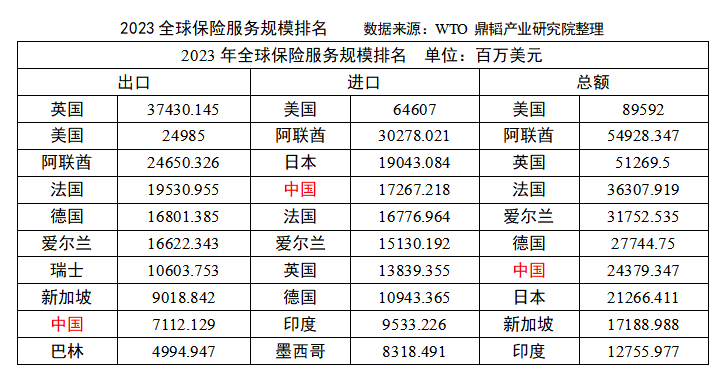

美国是保险服务进口规模和总规模最大的国家,英国的保险服务出口规模全球第一。中国保险服务贸易总规模位列全球第七,出口规模位列全球第九,进口规模位列全球第四。

2014年中国保险服务贸易总规模为270.28亿美元,2023年中国保险服务贸易总规模为243.79亿美元,九年时间规模略有下降,但基本保持不变。在总规模稳定的情况下,保险服务出口九年时间增长了25.38亿美元,同时保险服务进口下降了51.87亿美元,呈现此消彼长的态势。

从总量上来看,中国保险服务贸易总规模仅次于美国、阿联酋、英国、法国、爱尔兰和德国,位列全球第七。

从出口规模来看,全球保险出口规模排名前八位的国家是英国、美国、阿联酋、法国、德国、爱尔兰、瑞士和新加坡,中国保险出口规模2022年跻身全球前十,2023年位列第九,为71.12亿美元。

从进口规模来看,中国一直是全球保险服务进口大国,2023年保险服务进口规模达到172.67亿美元,仅次于美国、阿联酋和日本,位列全球第四。

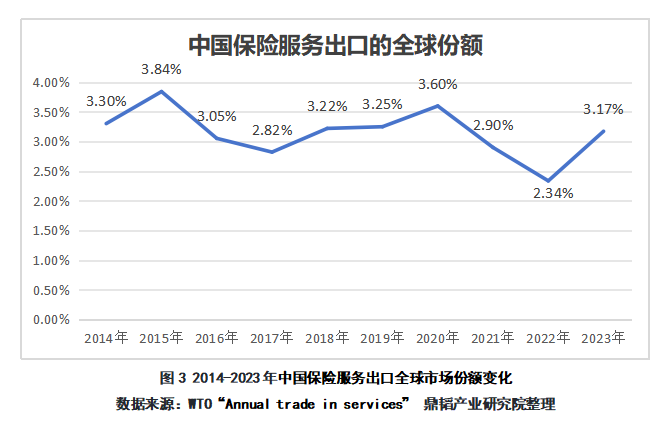

2、保险服务出口全球市场份额3.17%,下降了0.13个百分点

近十年,中国保险服务出口的全球市场份额一直稳定在3%左右,2015年最高达到3.84%,2022年最低达到2.34%,2023年快速恢复到3.17%,但与2014年的3.3%相比,略有下降。

3、出口绝对差显著,国际市场竞争力薄弱

美国是全球保险服务贸易进出口总额最大的国家,英国是全球保险服务出口规模最大的国家。

从总量角度来看,2023年美国保险服务贸易总额达到895.92亿美元,中国保险服务贸易总额为243.79亿美元,中国只相当于美国的27.21%,不足三分之一。

从出口角度来看,2023年英国保险服务出口规模为374.3亿美元,中国保险服务出口规模为71.12亿美元,中国只相当于英国的19%,不足五分之一,出口绝对差为0.81。

三、成长力:增速疲弱且结构失衡

“成长力”重点评估产业的增长情况,涵盖出口增速比、进出口增速比、韧性度、结构比等核心指标。

1、保险服务出口增速比0.915

中国保险服务出口小幅增长,自2014年的45.74亿美元增长到2023年的71.12亿美元,九年时间增长超过55.48%,年度复合增长率(CAGR)为5.03%。

对比全球角度,全球保险服务出口从2014年的1385.38亿美元增长到2023年2242.27亿美元,九年时间增长了61.85%,年度复合增长率(CAGR)为5.5%。

2、保险服务进出口增速比1.75

中国保险服务出口年度复合增长率(CAGR)为5.02%。

中国保险服务进口从2014年的224.54亿美元缓慢下降到2023年的172.7亿美元,九年时间进口规模下降了23.09%,年度复合增长率(CAGR)为-2.87%,即中国保险服务出口相对进口以每年7.89%的增速增长。充分说明保险服务的进口替代效应明显。保险服务的出口增长幅度高于进口下降幅度,进出口增速比为1.75。

3、保险服务出口韧性0.94

2019年全球保险服务出口为1468.83亿美元,2020年没有受到疫情影响,继续增长到1514.79亿美元,增幅达到3.13%,2023年继续增长到2242.27亿美元,四年时间增长了52.66%,年度复合增长率(CAGR)达到11.16%。

2019年中国保险服务出口规模为47.72亿美元,2020年尽管受到疫情冲击,但仍增长到54.5亿美元,同比增幅达到14.21%,2023年中国保险服务出口规模达到71.1亿美元,四年时间增长了48.99%,年度复合增长率(CAGR)达到10.48%,出口韧性度为0.94。

4、结构比低于全球

服务贸易的行业结构,就是各细分领域占全部服务出口的比例。2023年全球服务贸易各细分领域中,保险服务出口占比为2.83%;2023年中国服务贸易各细分领域中,保险服务出口占比为1.87%,对比中国服务贸易与全球服务贸易结构之间的差异,保险服务为0.66,成长水平明显低于全球。

四、我国保险服务贸易发展瓶颈与核心挑战

1、贸易逆差困境:多因素交织制约发展

近年来,我国服务贸易逆差问题日益凸显,尤其在保险服务贸易领域表现得更为明显。这主要是由于我国保险市场相对封闭,保险服务贸易的国际化程度较低,导致我国保险服务贸易在国际市场上竞争力不足。同时,国内保险公司在产品创新、服务质量、风险管理等方面与国际先进水平相比仍存在较大差距,难以满足国际市场对高质量保险服务的需求。此外,部分国内保险公司过于依赖传统业务模式和销售渠道,缺乏创新意识和能力,难以在激烈的市场竞争中脱颖而出。这些因素共同作用,使得我国保险服务贸易逆差持续扩大,成为制约我国保险服务贸易发展的重要瓶颈。

2、人才困境:人才短缺与结构失衡

保险人才是保险服务贸易发展的关键因素。然而,当前我国保险人才短缺问题严重,尤其是高素质、复合型人才的匮乏更为突出。这主要是由于保险行业对人才的要求较高,需要具备丰富的专业知识、实践经验和管理能力。然而,由于历史原因和行业特点,我国保险行业在人才培养和引进方面存在诸多困难。一方面,国内保险教育体系尚不完善,保险专业人才培养不足;另一方面,国际保险人才竞争激烈,我国保险公司在吸引和留住国际高端人才方面面临较大挑战。此外,保险人才结构失衡问题也较为突出,部分领域人才过剩,而部分关键领域人才短缺,难以满足保险服务贸易发展的需求。

3、产品困境:创新不足与同质化现象突出

保险产品创新是保险服务贸易发展的重要动力。然而,当前我国保险产品创新不足,同质化现象严重。这主要是由于部分保险公司缺乏创新意识和能力,过于依赖传统业务模式和销售渠道,难以开发出具有市场竞争力的新产品。同时,由于监管政策和市场环境的限制,部分创新产品难以获得市场准入和推广机会。此外,部分保险公司在产品设计上存在盲目跟风现象,缺乏对市场需求的深入研究和精准把握,导致产品同质化严重,难以满足消费者多样化的需求。这些因素共同作用,使得我国保险服务贸易在国际市场上的竞争力受到严重影响。

4、国际化困境:进程缓慢制约国际拓展

保险服务贸易的国际化程度是衡量一个国家保险服务贸易发展水平的重要指标。然而,当前我国保险服务贸易国际化程度较低,主要表现在以下几个方面:一是国际市场份额有限,我国保险公司在国际市场上的知名度和影响力较低;二是国际业务合作不足,我国保险公司与国际先进保险公司在业务合作、技术交流等方面的合作较少;三是国际规则制定参与度不高,我国保险公司在国际保险规则制定中的话语权和影响力较弱,制约了我国保险服务贸易的国际化发展进程。

5、监管困境:体系尚不完善影响行业健康发展

保险监管体系是保障保险服务贸易健康发展的基础。然而,当前我国保险监管体系尚不完善,存在以下问题:一是监管政策滞后于市场发展,部分监管政策过于严格或过于宽松,难以适应市场变化的需求;二是监管手段单一,过于依赖行政审批和现场检查等传统手段,缺乏对市场行为的动态监测和预警机制;三是监管资源不足,监管部门在人员、资金、技术等方面的投入不足,难以有效履行监管职责。这些问题导致我国保险监管体系在保障保险服务贸易健康发展方面存在不足。