当人工智能的算力浪潮席卷全球,曾经以人力资本为核心、以流程规范为支撑的全球跨境服务行业,正遭遇一场前所未有的“不确定性”风暴。这种不确定,不是短期的波动,而是世代级的范式切换——它既打破了延续多年的人力依赖模式,重构行业成本结构、裁员潮席卷全球科技与外包领域;也激活了前所未有的生产力潜能,让效率跃升、价值倍增成为可能;更颠覆了传统市场格局,重塑外包依赖关系,催生万亿级增量市场。在这个充满不确定性的时代,“不确定性”本身就是最大的确定性。AI正在全面改写跨境服务的底层逻辑、提升生产效率、颠覆市场格局,既是冲击与挑战,更是重构与机遇,一场关乎全球跨境服务产业未来的变革,已然拉开序幕。

01 人工智能正在全面改写跨境服务领域的底层逻辑

全球跨境服务行业,一直是以人力资本作为核心要素。人工智能的兴起标志着一次世代级拐点,使得利用计算资源完成所有具有经济价值的工作成为可能,人类劳动带来的价值与经济增长已经脱钩,经济增长的核心驱动力已从人类劳动转变为算力资源的扩张,增长完全由不断扩张的计算资源所驱动。代码编写、文案生成、数据分析等白领工作的“边际成本趋近于零”,以人力与流程为核心的传统服务模式正被自动化、智能化、数据原生的工作流重写。人工智能这种变革正在催生新一波AI-first挑战者——敏捷的创业公司正以更智能、更快速、更具适应性的解决方案重新想象传统服务。

技术范式的切换,迫使企业从“堆人力做规模”转向“用AI提效率”。据麦肯锡(Mckinsey)测算,AI可替代60%的基础编程、50%的客户服务、40%的市场调研岗位,而这些恰是跨境服务中后台团队的“人力密集型”核心。例如谷歌(Google)2024年用AI工具替代了3000名初级工程师的代码审核工作,亚马逊(Amazon)强调“Use AI or Bye-bye”,公司计划将更多资源加速投入到AI基础设施、大模型、云计算及自动化系统中。以上的变化昭示着产业发展的核心要素在发生根本性的改变,未来的工作将是人、智能体和机器人之间的合作——全部由人工智能驱动。

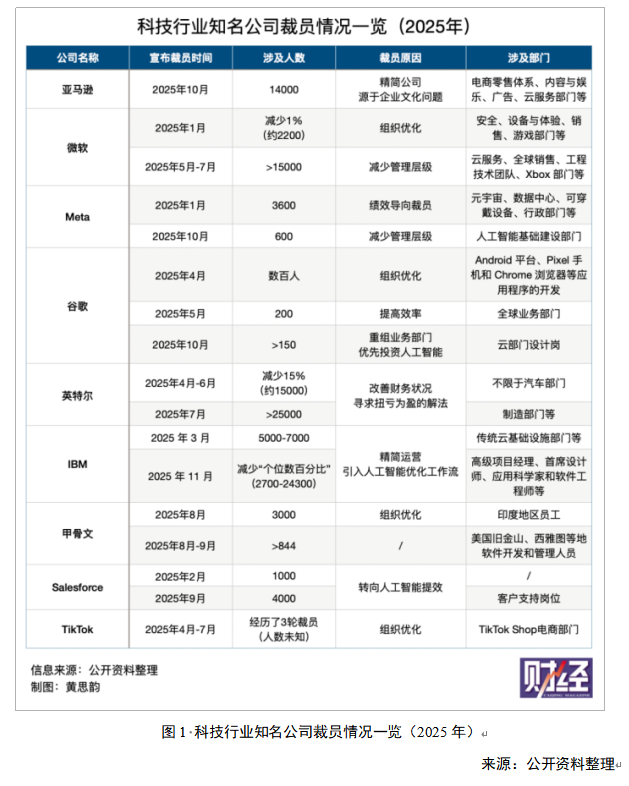

数据显示,2025年美国企业裁员总数已经超过110万人,科技行业成为重灾区。Amazon在财报亮眼的同时裁掉了1.4万名员工,微软(Microsoft)也裁员超过1.5万人。官方解释都是围绕AI展开:为了让企业更灵活、更高效,必须“精简组织结构”。不同于2022—2023年全行业普裁(如Meta单次裁员1.1万人),2025年裁员更集中于AI转型缓慢的业务线(如传统广告、低效电商)与中后台职能岗位(如行政、基础运维),而AI研发、云计算、量子计算等前沿部门仍在扩招。

01 人工智能正在全面改写跨境服务领域的底层逻辑

全球跨境服务行业,一直是以人力资本作为核心要素。人工智能的兴起标志着一次世代级拐点,使得利用计算资源完成所有具有经济价值的工作成为可能,人类劳动带来的价值与经济增长已经脱钩,经济增长的核心驱动力已从人类劳动转变为算力资源的扩张,增长完全由不断扩张的计算资源所驱动。代码编写、文案生成、数据分析等白领工作的“边际成本趋近于零”,以人力与流程为核心的传统服务模式正被自动化、智能化、数据原生的工作流重写。人工智能这种变革正在催生新一波AI-first挑战者——敏捷的创业公司正以更智能、更快速、更具适应性的解决方案重新想象传统服务。

技术范式的切换,迫使企业从“堆人力做规模”转向“用AI提效率”。据麦肯锡(Mckinsey)测算,AI可替代60%的基础编程、50%的客户服务、40%的市场调研岗位,而这些恰是跨境服务中后台团队的“人力密集型”核心。例如谷歌(Google)2024年用AI工具替代了3000名初级工程师的代码审核工作,亚马逊(Amazon)强调“Use AI or Bye-bye”,公司计划将更多资源加速投入到AI基础设施、大模型、云计算及自动化系统中。以上的变化昭示着产业发展的核心要素在发生根本性的改变,未来的工作将是人、智能体和机器人之间的合作——全部由人工智能驱动。

数据显示,2025年美国企业裁员总数已经超过110万人,科技行业成为重灾区。Amazon在财报亮眼的同时裁掉了1.4万名员工,微软(Microsoft)也裁员超过1.5万人。官方解释都是围绕AI展开:为了让企业更灵活、更高效,必须“精简组织结构”。不同于2022—2023年全行业普裁(如Meta单次裁员1.1万人),2025年裁员更集中于AI转型缓慢的业务线(如传统广告、低效电商)与中后台职能岗位(如行政、基础运维),而AI研发、云计算、量子计算等前沿部门仍在扩招。

在印度,塔塔咨询(TCS)、印孚瑟斯(Infosys)、维布络集团(Wipro)三家外包巨头都开始收缩规模,控制成本 。截至2024年3月31日,三家合计裁员63,759人。2025年TCS又裁了1.2万人。印度六大IT服务公司的净增员工数更是暴跌了72%。人力资源公司“团队租赁数字公司”(Team Lease Digital)的数据显示,就在几年前,印度的IT巨头们每年还会吸纳60万名应届毕业生。但在过去两年,这一数字已锐减至约15万。在被称为“客服首都”的菲律宾,《菲律宾商业世界》研究显示,未来五年,大约三分之一的菲律宾岗位易受AI冲击,30万人可能失业。在日本,随着以Cursor和Lovable等AI编程助手的广泛使用,原来下游工程领域需要3—5个IT工程师完成的编程工作,现在只需要一个IT工程师即可满足。

这就带来跨境服务的成本结构正在被彻底改变。一直以来,全球跨境服务的成本几乎完全是人力成本。但AI正在为这个行业引入运营成本(Opex)。即使用先进的大模型会产生高昂的API调用费用。Andreessen Horowitz(a16z)估算一名开发者每年可能产生约10,000美元的LLM使用成本,在世界上许多地区,这个数字甚至超过了一名初级开发者的年薪。这一转变正在改变行业的商业逻辑。例如,它可能会重新定义IT外包的成本效益分析,因为过去依赖低人力成本的模式,现在必须将高昂的AI工具成本纳入考量。

02 人工智能正在全面提升跨境服务领域的生产效率

目前,代理式AI(Agentic AI)正以每年约37个百分点的速度逼近人类综合任务基准线,超过82%的企业将生成式人工智能视为其主要重塑杠杆之一。生产力水平高的增长型企业的成本效益相比同行高出4.5%。采用现代化生成式人工智能工具和流程的先行者们已通过优化运营流程和资本配置,实现了2.4倍的生产力增长,相较于同行已形成了15%的收入优势,并节约了13%的成本。

在成本降低角度,罗兰贝格发现生成式人工智能技术将降低中国跨境服务行业5.3%的成本,对各细分行业的成本影响介于1.8%到11.3%之间,其中专业服务、金融服务等知识密集型行业将受到较大的影响。

在效率提升角度,普华永道(PwC)的数据显示,自生成式AI兴起以来,在受AI影响最深、渗透率最高的行业(如金融服务、信息技术、专业服务等),其劳动生产率(以每位员工收入衡量)的增长率发生了质的飞跃。具体而言,这些行业的生产率增长率(相较于2018年基线)从2022年的7.3%飙升至2024年的27.0%,实现了近四倍的增长。

从细分领域来看,在客户服务领域,接触生成式AI的呼叫中心工作人员平均生产率提高14%,其中新手和低技能工人效率提升34%;知识密集型服务(如法律、金融)中,使用生成式AI的业务顾问绩效可提高40%,目前约有30%的服务个案已经由人工智能处理。到2027年,随着人工智能代理(或称数字劳动力)的加速普及,这一比例预计将达到50%。人工智能代理将推动附加销售营收增长15%。在生命科学与生物技术领域预期更为乐观,服务专员预测附加销售额将提升20%。在软件研发领域,通过加速设计生成过程,生成式AI能够帮助软件工程师将代码开发速度提升35%—45%,代码重构速度提升20%—30%,代码文档编写速度更是提升了45%—50%。例如,Google与Microsoft表示其平台上约30%的新代码已由人工智能生成。

Google全面研究了人工智能对企业ROI(投资回报率)的影响:

生产力提升:员工效率倍增。利用生成式AI 70%企业提升了生产力,39%的企业实现个体生产力(邮件、文档、会议等)ROI,较2024年提升5个百分点。其中39%的企业表示员工生产力至少翻倍。谷歌云(Google Cloud)客户数据显示,每1000名员工年均获益25万美元;开发者效率提升50%,终端用户效率提升36%。AI智能体通过即时数据分析、流程自动化等功能,帮助员工聚焦高价值工作,而非重复性任务。

客户体验:成为核心增长引擎。63%的企业报告客户体验改善,较2024年提升3个百分点,其中零售快消行业表现最突出(68%)。51%的企业客户体验提升幅度达6%—10%,37%的企业在客户服务、现场技术支持等用例中实现ROI。Google Cloud客户通过AI智能体构建多渠道服务体系,平均每个客户触点首年节省200万美元,第三年增至400万美元,客户互动时长与满意度同步提升。

业务增长:营收端持续放量。56%的企业借助AI实现业务增长,53%的盈利企业报告营收增长6%—10%,31%增长超10%。AI智能体通过库存优化、精准营销等场景直接驱动增收,Google Cloud客户平均新增净收入140万美元。例如,智能体可分析慢动销产品数据,自动生成促销方案或调整库存策略,实现“数据-决策-行动”的闭环增效。

营销革新:敏捷化与精准化并行。55%的企业表示AI对营销产生显著影响,33%在销售营销用例中实现ROI(与2024年持平)。跨行业数据显示,零售快消(59%)、媒体娱乐(59%)、制造业(58%)营销领域AI价值捕获最充分。AI智能体可完成竞品调研、内容创作、受众定位等全流程工作,Google Cloud客户内容创作效率提升46%,内容编辑速度提升32%,且能精准复刻品牌语调风格。

企业安全:主动防御能力升级。49%的企业通过AI强化了安全态势,77%提升了威胁识别能力,61%缩短了问题解决时间,53%减少了安全工单数量。AI智能体可24小时监测漏洞、协调修复流程并同步利益相关者(Stakeholders),Google Cloud客户三年累计节省120万美元,数据泄露风险与成本降低70%,安全运营团队响应速度提升50%,调查效率提升65%。

03 人工智能正在全面颠覆全球跨境服务的市场格局

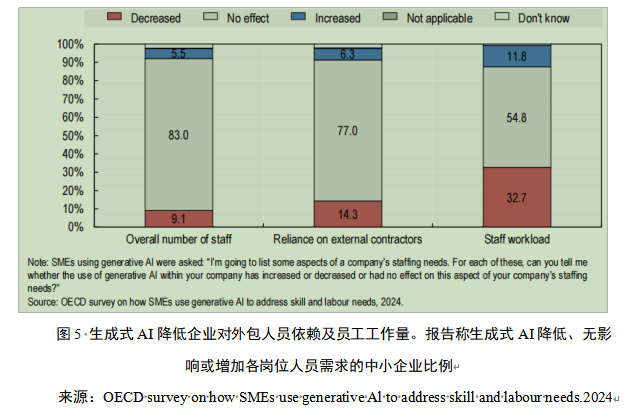

生成式人工智能使企业对外包商的依赖度下降14.3%,这是因为生成式AI让企业能够完成过去因内部技能或资源有限而外包的任务。认为生成式AI能帮助完成新任务的企业,其对外包商依赖度下降的比例(18.2%)比认为AI无法完成新任务的中小企业(12.4%)高出50%。

MIT的一项研究也表明,企业可以通过减少业务流程外包(BPO)的支出和对外部代理机构的使用(尤其是在后台运营方面),实现了可观的成本节约。高德纳(Gartner)预测到2027年,由于智能人工智能的革新,以流程为中心的服务合同的成本价值差距将至少减少50%。

另一方面,也有6.3%的中小企业表示生成式AI增加了对外包商的依赖,这是因为部分企业通过外包服务来充分利用这项新技术(例如为公司定制平台或寻求合规建议)。使用生成式AI处理复杂任务的中小企业,其对外包商依赖度上升的比例(11.7%)是处理简单任务的(4.5%)的两倍多,这一数据支持了上述假设。

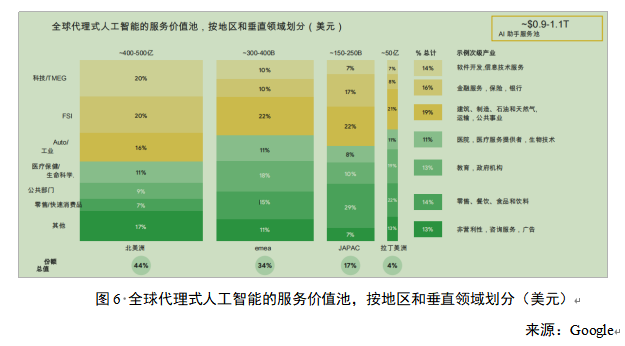

与此同时,人工智能又为全球跨境服务带来了全新的市场增量。Google预测能动型AI服务(咨询、实施与运维)将为全球带来约为1万亿美元的增量市场规模,其中仅美国就达3500亿至4500亿美元,已显著超过当前美国约3200亿美元的传统IT服务支出。结构上,科技与TMEG、金融与保险、零售与消费品、医疗与生命科学以及公共部门是五大主战场,单一垂直的系统集成服务机会普遍在1000亿至2000亿美元区间,北美占全球约四成,EMEA与JAPAC合计接近五成。

价值15万亿美元的B2B采购交易将被AI代理重塑。B2B交易的底层逻辑正在被重构。未来的核心交互将发生在机器与机器之间,而非人与人。Gartner做出了一项颠覆性的预测:到2028年,利用多智能体人工智能处理80%面向客户的业务流程的组织将占据主导地位;将有90%的B2B采购通过AI代理(AI Agent)中介完成,这将推动超过15万亿美元的B2B支出通过AI代理交换平台进行。这意味着,传统的销售、谈判和采购模式将被彻底改变。未来的市场竞争优势将不再依赖传统的搜索引擎优化(SEO),而是取决于所谓的“代理引擎优化”(Agent Engine Optimization),即你的产品和服务能否在AI代理的评估算法中脱颖而出。虽然这一场景设定在2028年,但其对2026年的战略意义至关重要。企业必须从2026年开始,将其产品目录和市场数据重构为机器可读、代理优先的格式,否则将在未来的自动化采购中被彻底边缘化。谁能率先适应这个由机器主导的交易生态,谁就将在未来十年掌握主动权。