数字技术革命与逆全球化浪潮这两股磅礴力量,正以前所未有的强度交织碰撞,深刻重塑着全球服务外包行业的格局与内核。在本篇观点中,鼎韬阐述了逆全球化浪潮推动近岸外包、离岸内包的出现,GICs成为跨国企业投资的重点方向等全新趋势。

传统上以“成本套利”为根本逻辑的全球一体化离岸模式正面临严峻挑战。出于对供应链韧性、数据安全与政治合规性的迫切需求,“近岸外包”与“友岸外包”正迅速兴起,成为企业分散风险的新策略;更进一步激发了跨国企业通过自建全球能力中心(GICs)来强化控制与创新的“离岸内包”新趋势。

一、碎片化的全球外包市场:近岸外包与连接器国家的机遇

日趋加剧的地缘政治紧张局势,新冠疫情和俄乌冲突等加剧了全球外包供应链的脆弱性。这些事件进一步揭示了对单一国家的依赖风险,促使多国公司加速其全球服务供应链链的多元化,为靠近主要市场和供应商的低收入和中等收入国家创造了机会。例如,墨西哥、印度和越南因靠近主要市场和出口商而成为最大的受益者之一。毕马威(KPMG)研究表明60%的客户将在未来12个月内评估他们的外包策略,有59%的企业将很快从集中的服务地点转向多元化的存在。

美国产业政策的转变和全球贸易摩擦的加剧,带来全球离岸外包市场从“比较优势”(comparative advantage)到“竞争优势”(competitive advantage)的范式迁移。传统的比较优势理论认为,自由贸易下,各国应专注于自身拥有“比较优势”的领域,通过国际贸易实现资源的有效配置和共同繁荣。然而,现实中的贸易体系逐渐偏离了这一理想状态,演变成了追求“竞争”优势的博弈。在“竞争性”贸易体系下,限制进口成为了一些国家增加国内总产量的手段,损害了贸易伙伴的利益。这种“竞争”导向的贸易模式扭曲了比较优势的发挥,阻碍了全球需求的增长,也使得自由贸易的优势难以实现。更令人担忧的是,贸易保护主义措施的兴起进一步加剧了全球贸易失衡。

自上个世纪九十年代离岸外包兴起以来,服务外包通常涉及离岸到劳动力成本较低的国家。而“竞争性”的贸易体系则推动全球外包市场格局正在趋向区域化和多元化,形成以“区域贸易协定”和“近岸外包”为特征的新格局。近岸外包涉及外包到邻近国家或地区,通常具有相似的时区和文化亲缘关系。而友岸外包则是外包到“共同文化和价值观”的国家。决定外包决策的关键不再是成本、效率、能力等企业经营的战略,而变成安全可控和政治正确。

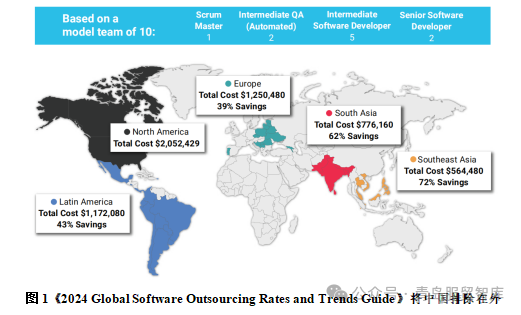

随着公司寻求减轻与离岸外包相关的风险,近岸外包是外包服务市场中增长最快的部分。美国人口普查局报告称,近年来,受运输时间缩短、成本有效性和文化壁垒减少等因素的推动,美洲的近岸化增加了22%。2019年新冠疫情加速了这一趋势,它凸显了远程外包的脆弱性。企业越来越多地选择近岸外包,以降低物流复杂性,减轻与离岸外包相关的风险,如通信障碍和时区差异。与邻国或地区的近岸外包,特别是在相似的时区内,使公司能够保持对运营的更多控制,并确保更快的周转时间。随着企业优先考虑运营效率和与外包供应商更强有力的合作伙伴关系,这一趋势正在获得动力,这推动了全球市场近岸外包的增长。最近的行业报告还揭示了一个事实,即由于在技能增强,技术基础设施和政府对数字经济的支持方面的投资流入,区域外包市场会得到增强。可以根据各个部门提供全面的成本效益和技术复杂的外包解决方案的能力来确定地区的竞争优势。

以“友岸外包”为代表的一些脱钩政策,对全球服务外包企业的投资和市场决策正在产生重要影响。如美国企业将IT服务向墨西哥和南美国家迁移,墨西哥2022年吸引外国直接投资353亿美元,主要投向IT外包领域;哥伦比亚凭借双语人才和数字技能,近五年外包收入年均增长12%。世界银行数据显示,2022年北美企业近岸外包合同量同比增长22%。欧洲公司偏好东欧(如波兰、匈牙利)的数字化服务,减少对亚洲供应链依赖,2023年欧盟77%的IT服务合同在区域内完成。

《经济学人》在其《2023年全球贸易转型报告》中指出“自我们2021年开始调查以来,近岸外包或区域化外包的比例增长了8个百分点,回流(reshoring)则增长了10个百分点。”全球排名前十的外包公司HCLTech的首席执行官Srinivasan Seshadri则指出,“最近全球化形势的变化使得离岸外包对公司的吸引力进一步降低。去全球化趋势最明显的影响是企业急需开发本地市场,拉近与客户的距离,并将服务、人才和业务通过回流和近岸外包重新布局。最重要的是,回流和近岸外包将获得社会和政府的支持,同时简化合规性。”

“友岸外包”为代表的逆全球化浪潮对中国服务外包企业开拓国际市场产生了重大的影响,成为影响企业发展战略决策的核心因素。例如美国对华技术封锁(如芯片出口限制)削弱了中国在高端ITO领域的竞争力,迫使企业寻求替代供应商,其中印度在半导体设计外包中的份额从2019年的12%增至2023年的19%。2023年印度对美服务出口增长14%,而中国对应业务增速放缓至5%。据鼎韬在美国的合作伙伴,全球知名的外包咨询公司SanfordBlack数据,2023年已经有37%的美国发包企业在寻求离岸外包服务商时,会避开中国,已经在中国发包交付的会实施“中国+1”策略,调整服务供应链使其更加多元化;14%的美国企业会直接选择近岸外包或服务回流。

美国的策略调整也影响到西方其他主要国家,以日本为例。据鼎韬在日本的合作伙伴,外包咨询公司ITIC反馈,2022年日本通过《经济安保法案》,要求针对电力、天然气、石油、水利、铁路等14个领域的数字基础设施服务、IT服务、云服务和数据服务等领域的外包服务,日本发包企业必须提前提交外包工作计划,由政府主管大臣审核批准后方可实施。如果审查结果确定风险较高,主管部长将建议更改或停止该内容。该法案从实施情况看,对中国的发包已经大大收紧。

软件外包领域全球最大的咨询公司之一ACCELERANCE每年都会发布全球软件外包费率和趋势指南,并对全球主要外包目的地国家的外包成本和技术能力进行评估,以指导发包商的外包选址。在其最新发布的《2024 Global Software Outsourcing Rates and Trends Guide》中,更引人注目的把中国排除在外,不再提供中国的选项。

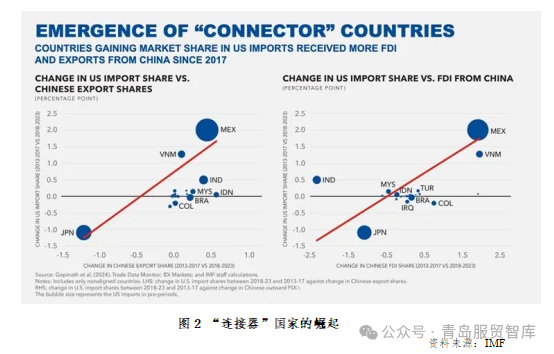

全球外包供应链正经历着碎片化的趋势,许多国家在这一过程中出现了分化。而在这种复杂局势下,出现了一类既能对接全球供应链,又能在地缘政治上保持一定独立性的国家。它们还位于重要地理位置,能够在全球供应链、市场拓展及外交政策方面起到重要的桥梁作用。这类国家被称为“经济连接器”(Connector Economies)。它们不仅在全球经济网络中扮演着至关重要的角色,还能通过独特的政策优势和强大的经济潜力,有效应对当前地缘政治的挑战,避免全球经济碎片化对全球贸易带来更大的影响。这些国家在全球供应链中扮演着桥梁和枢纽的角色,近岸外包(nearshoring)和友岸外包(friendshoring)已成为它们的重要“商业模式”,并带来新的发展机遇。

“连接器”国家的概念源于国际货币基金组织(IMF)的一项研究。根据IMF对一些“非结盟国家”(尚未与美国或中国签署自由贸易协定的国家,如墨西哥、越南、印度、马来西亚、印度尼西亚、巴西、哥伦比亚、土耳其、伊拉克和日本等)对中美进出口和接受投资情况的变化的研究表示:自2017年以来,“连接器”国家不仅对美国的出口份额有所增长,还吸引了更多的外国直接投资和来自中国的出口。越南、墨西哥等国在扩大从中国进口的同时,也增加了对美国的出口,显示出它们作为中美贸易“桥梁”的角色。此外,来自中国的对外直接投资也倾向于流向这些国家,进一步增强了它们在美国市场的竞争力。

以越南、印度尼西亚、墨西哥、波兰和摩洛哥等为代表的“经济连接器”国家,凭借其独特的地理位置、政策环境和市场潜力,逐渐成为中美两国外资流动的重要枢纽。美国彭博新经济更是强调这类国家在全球经济增长中的关键地位。瑞联银行进一步认为在特朗普的领导下,美国的盟友和中国领导的国家预计将经历日益严重的两极分化。当在两个集团的经济体之间直接交易时,某些商品将变得越来越受限制。因此,所谓的“连接器经济体”将作为促进两个集团之间贸易的中介受益。

二、向内转的外包战略:离岸内包与GICs的兴起

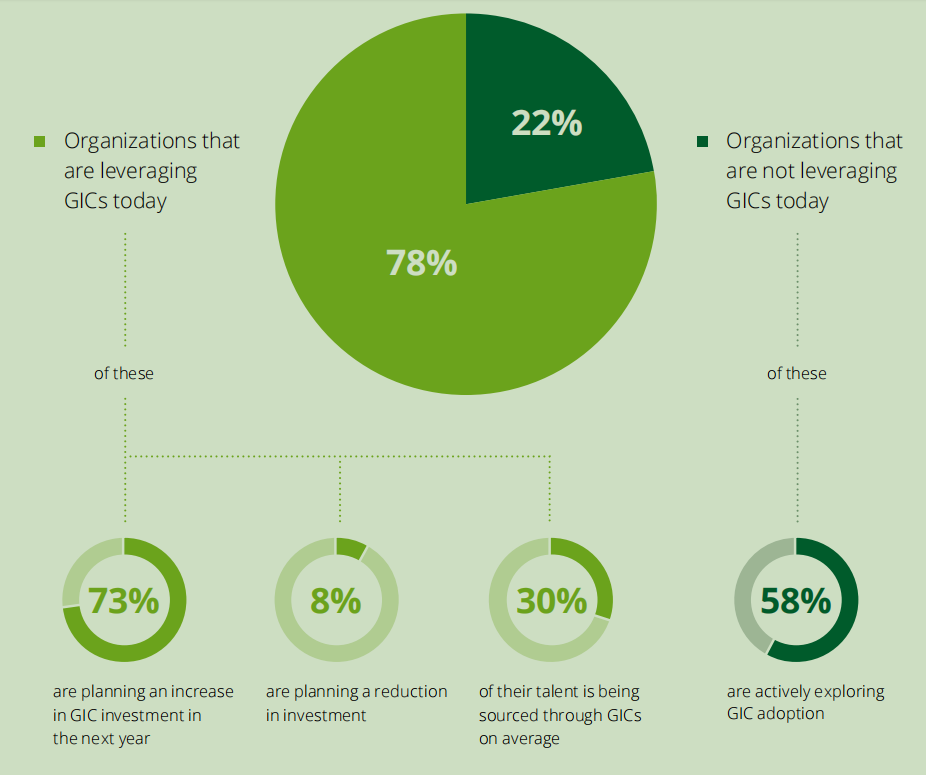

经过近四十年的发展,离岸外包已经从简单的后台支持功能转型为推动技术创新和提升组织效率的关键枢纽。而随着碎片化的全球外包市场环境的形成和发展,安全越来越成为发包国关键的焦点,跨国发包商希望在继续充分利用全球人力资本的同时,控制服务过程的风险,这就推动了从传统将服务外包给离岸服务商的离岸外包模式,向自建离岸服务中心,即全球内包中心(Global Insourcing Centers,GICs,也可称为Global capability centers)模式的转变。

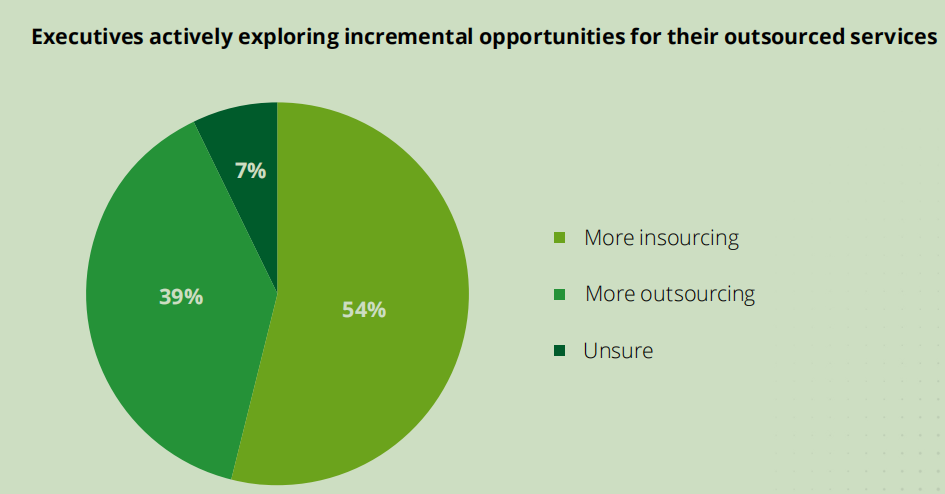

离岸内包成为发包企业全新的战略选择。所谓离岸内包(Offshore insourcing),即发包商直接在离岸目的地国家建立共享服务中心(SSC),将部分或全部服务从原有的离岸服务提供商回到内部部署。自2020年以来,离岸内包是外包服务市场中增长最快的部分,德勤2024全球外包调查结果显示,在将服务外包到离岸的发包商中有70%开始回归内部部署。美国人口普查局报告称,组织正在选择内部部署解决方案,用于外包需要对数据安全性和合规性进行更大控制的关键功能。医疗保健和金融等许多行业更喜欢内部部署,以满足监管要求并保护敏感信息。尽管云服务兴起,但由于对数据隐私的担忧日益增加,以及对定制服务交付的渴望,对内部解决方案的需求正在扩大,特别是对于需要更直接监督的高风险操作。

跨国公司通过GIC可以获得与离岸外包相类似的高质量的人才和技术支持,降低了成本并提高了运营效率,同时也可以控制服务离岸所带来的供应链、信息数据安全等风险。跨国企业通过GIC不仅集中处理信息技术(IT)、财务和客户服务等传统职能,还涉足研究与开发(R&D)、云计算、数据分析、机器人流程自动化(RPA)以及人工智能(AI)等前沿领域。GIC是企业适应全新市场环境的选择,已成为跨国企业的战略核心,其影响力在全球范围内持续扩大。

德勤2024全球外包调查数据显示,GIC已经成为取代传统离岸外包的主要方式。全球企业从“成本中心”向“能力中心”转型的企业占比达58%,增设AI卓越中心、量子计算实验室等特种职能部门的GIC(全球内包中心)数量增长89%。例如联合利华在班加罗尔设立数据分析中心,300人团队开发出供应链预测系统,将库存周转率提升26个百分点。

当前印度在GIC市场中占据了绝对主导地位,拥有超过全球50%的市场份额。截至2023年,印度已有超过1600个GIC,它们对印度国内生产总值(GDP)的贡献超过1%。根据咨询公司ANSR的预测,到2030年,印度的GCC市场价值将从目前的460亿美元增长到1100亿美元,数量预计将达到2400个以上。除印度之外,越南、马来西亚、新加坡和菲律宾等其他亚太国家也在这一领域崭露头角。例如,越南通过政府政策推动互联网普及和数字技能培养,吸引了大量跨国企业;菲律宾在BPO行业的强劲基础上进一步发展,吸引了包括制药公司Boehringer Ingelheim在内的企业建立GIC。新加坡则以其稳定的政治环境、先进的数字化水平和吸引投资的税收政策,成为区域财资中心的热门选择。技术公司HOERBIGER甚至将其全球财资功能从瑞士迁至新加坡,充分利用了时区优势和新加坡卓越的数字化能力。