文化服务贸易作为服务贸易的核心组成部分,是国家文化软实力输出的重要载体,在推动文化强国战略中起着关键作用。近年来,随着数字技术革新与全球文化消费升级,中国文化服务贸易展现出强劲的发展势头。以《黑神话:悟空》《哪吒2》为代表的一系列国产文化产品接连引爆全球市场,掀起了中国传统文化与现代数字创意融合的讨论热潮。

作为服务贸易的重要细分领域,文化服务贸易在我国服务贸易的统计体系中通常被纳入"个人、文化和娱乐服务"范畴。根据商务部商务数据中心数据显示,2024年中国个人、文化和娱乐服务的进出口总额为546.3亿元,同比增长39.3%,占全部服务贸易进出口总额的0.73%。其中出口额178.4亿元,同比增长39.3%,占全部服务贸易出口额的0.56%,进口额368亿元,同比增长29.5%,占全部服务贸易进口额的0.85%,逆差规模-189.6亿元,占全部服务贸易总逆差规模的0.55%。这一系列数据表明,虽然我国文化服务贸易出口增长迅速,但由于出口基数较低,进口规模更大,导致该领域仍处于逆差状态,与发达国家相比还有一定差距,存在原创能力不足、国际品牌缺失等短板,严重制约了我国在全球文化服务贸易市场中的竞争力提升。

为了全面剖析我国文化服务贸易的发展状况,鼎韬产业研究院建立和应用“三力模型”体系,从盈利力、竞争力、成长力三个维度,对近十年来我国文化服务贸易领域的发展数据进行深度分析和研究,剖析我国文化服务贸易的发展瓶颈及其在国际市场中的竞争短板。

一、盈利力:逆差规模持续扩大,结构性矛盾逐渐缓解

“盈利力”重点评估贸易收支平衡能力,涵盖逆差规模、逆差率及持续性等核心指标。

1、逆差规模持续扩大,九年增长2.17倍

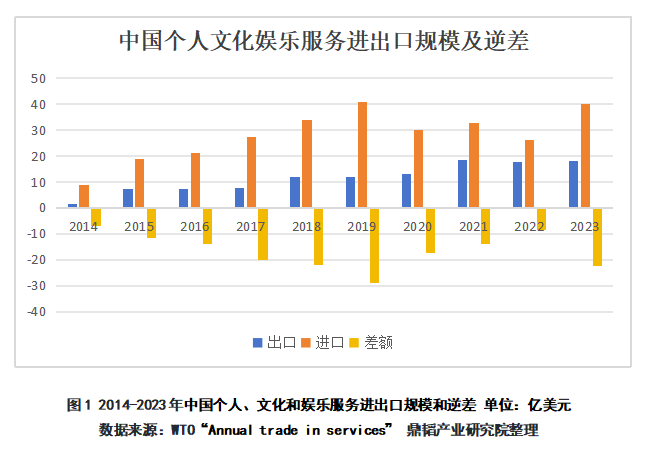

根据WTO发布的“Annual trade in services”统计数据,中国个人、文化和娱乐服务逆差规模从2014年的6.98亿美元增长到2023年的22.1亿美元,九年时间增长了2.17倍。

瑞典是全球最大的个人、文化和娱乐服务贸易顺差国,2023年度顺差规模达到60.58亿美元。瑞士是全球最大的个人、文化和娱乐服务贸易逆差国,2023年度逆差规模达到57.05亿美元。中国是全球第五大个人、文化和娱乐服务贸易逆差国。

2、逆差率持续下降,收窄趋势显著

2014年中国个人、文化和娱乐服务贸易的逆差率达到-66.6%,即逆差规模占到个人、文化和娱乐服务贸易规模的近三分之二。2023年,中国个人、文化和娱乐服务贸易逆差率上升到-37.78%,九年时间上升了28.82个百分点,逆差逐步呈现收窄的趋势。

二、竞争力:全球排名落后但市场份额增长潜力显著

“竞争力”重点评估产业在全球市场的竞争力水平,涵盖全球位次、市场份额、绝对差等核心指标。

1、全球排名:出口第14位的劣势地位

个人、文化和娱乐服务无论从全球排名还是绝对规模上来看,都属于中国劣势领域。美国是全球最大的个人、文化和娱乐服务贸易国家,进口规模、出口规模和总规模均居于全球第一。中国个人、文化和娱乐服务总规模位列全球第十一,出口规模位列全球第十四,进口规模位列全球第七。

从总量来看,美国2023年以637.45亿美元位居全球第一,全球排名二到十位的国家分别是英国、马耳他、瑞典、印度、德国、加拿大、法国、阿联酋、瑞士,2023年中国个人、文化和娱乐服务进出口总规模位列全球第十一。

从出口角度来看,2023年美国以307.32亿美元排名全球第一,排名二至十三位的国家分别是马耳他、瑞典、英国、阿联酋、印度、法国、加拿大、德国、新加坡、韩国、卢森堡和荷兰,中国位列全球第十四。

从进口角度来看,美国仍然是全球最大的个人、文化和娱乐服务进口国,2023年进口规模为330.13亿美元,排名二至六名的国家分别是英国、德国、瑞士、印度和加拿大,中国位列全球第七。

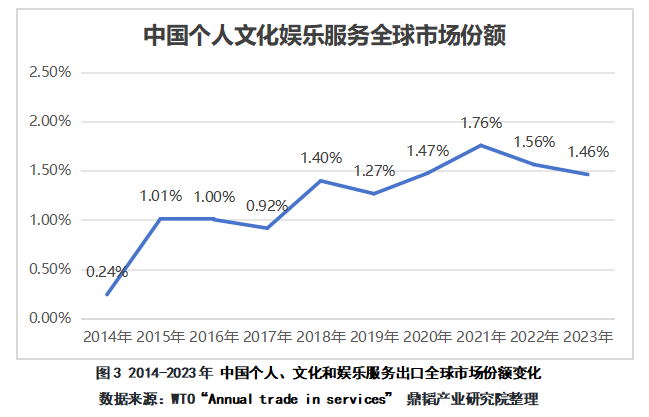

2、出口全球份额1.46%,市场份额增长了5.08倍

中国个人、文化和娱乐服务出口的全球市场份额较低,近十年基本维持在1%~2%之间,但增长迅猛,从2014年的0.24%上升到2023年的1.46%,九年时间市场份额增长了5.08倍,1.22个百分点。

3、出口绝对差0.941

美国是全球个人、文化和娱乐服务最大的贸易国,出口规模、进口规模和进出口总规模均为全球第一。

从总量角度来看,2023年美国个人、文化和娱乐服务贸易总额达到637.45亿美元,中国个人、文化和娱乐服务贸易总额只相当于美国的9.18%,不足十分之一。

从出口角度来看,2023年美国个人、文化和娱乐服务出口规模为307.32亿美元,中国个人、文化和娱乐服务出口规模只相当于美国的5.91%,刚刚超过二十分之一,出口绝对差为0.941。

三、成长力:高速增长与结构失衡的双重特征

“成长力”重点评估产业的增长情况,涵盖出口增速比、进出口增速比、韧性度、结构比等核心指标。

1、出口增速比4.8领先全球,韧性显著

从中国个人、文化和娱乐服务出口规模来看,自2014年的1.75亿美元增长到2023年的18.18亿美元,年度复合增长率(CAGR)达到29.7%。

对比全球角度,全球个人、文化和娱乐服务出口从2014年的725.26亿美元增长到2023年1245.65亿美元,年度复合增长率(CAGR)为6.19%。

中国个人、文化和娱乐服务出口的增速是全球的4.8倍,说明该领域的全球竞争力持续增强。

2、进出口增速比1.6,进口增速放缓与结构优化

中国个人、文化和娱乐服务出口年度复合增长率(CAGR)达到29.72%。

中国个人、文化和娱乐服务进口从2014年的8.73亿美元增长到2023年的40.3亿美元,九年时间增长2.62倍,年度复合增长率(CAGR)达到18.53%。

进出口增速比为1.6,即中国知识产权出口增速比进口高出了60%。

3、出口韧性度1.55

2019年全球个人、文化和娱乐服务出口为944.94亿美元,2020受到疫情影响,下降到879.97亿美元,2023年增长到1245.65亿美元,四年时间增长了31.82%,年度复合增长率(CAGR)达到7.15%。

中国个人、文化和娱乐服务出口2019年为11.96亿美元,2020年没有受到疫情影响,增长到12.97亿美元,2023年达到18.2亿美元,四年时间增长了52.17%,年度复合增长率(CAGR)达到11.07%,高于全球增长水平,出口韧性值为1.55。

4、结构比低于全球

服务贸易的行业结构,就是各细分领域占全部服务出口的比例。2023年全球服务贸易各细分领域中,个人、文化和娱乐服务出口占比为1.57%。2023年全球服务贸易各细分领域中,个人、文化和娱乐服务出口占比最低,只有0.48%。对比中国服务贸易与全球服务贸易结构之间的差异,个人、文化和娱乐服务结构比为0.3,成长水平明显低于全球。

四、我国文化服务贸易的逆差原因与发展瓶颈

1、品牌与内容创新力不足,文化输出能力薄弱

我国文化产品在国际市场上缺乏具有全球影响力的品牌。以影视、动漫等核心版权内容输出为例,目前主要还是以功夫、民俗等传统文化符号为主,而反映当代价值观的原创作品稀缺。美国通过《花木兰》《功夫熊猫》等成功案例证明,文化资源需通过现代叙事重构才能被国际市场接受,而我国在此方面仍显薄弱。近两年,我国虽然出现了《黑神话:悟空》《哪吒 2》等成功范例,但从整体来看,高端文化产品仍依赖“加工贸易”模式,如工艺品出口占比较高,而创意设计、数字内容等高附加值领域占比却明显不足。

2、国际营销与渠道建设滞后

文化产品“走出去”依赖高效的营销网络,而我国缺乏专业化的文化中介机构。发达国家通过迪士尼、Netflix等企业构建全球发行网络,而我国文化企业多依赖传统渠道,数字平台利用不足。例如,TikTok虽为文化出海提供了新路径,但多数企业尚未形成系统化的海外营销策略,导致宣传碎片化、品牌辨识度低。此外,文化产品包装与本土化适配不足,加剧了“文化折扣”现象,即外国受众因文化差异难以认同作品内涵,不仅限制了我国文化产业的国际竞争力,也制约了我国文化产品和服务在国际市场上的有效传播。

3、知识产权保护机制不完善

我国在版权保护方面的力度不足,导致文化产业的创新成果难以得到有效保护。据《2024中国剧集产业年度发展报告》统计,优爱腾芒四大长视频平台一年因盗版所遭受的损失超过150亿元。《2022中国网络版权保护年度报告》显示,文化创意产业盗版损失率长期维持在12%-15%,跨境维权成功率不足40%。动漫形象授权纠纷年均增长25%,严重制约IP的持续开发。在国际标准制定层面,我国参与度仅为美国的1/5,导致文化产品"走出去"面临规则壁垒。

4、人才储备与技术创新滞后

文化产业国际化需要兼具创意、管理和国际视野的复合型人才,根据相关报告显示,全国高校动画专业毕业生中仅有37%能够进入对口行业,这导致我国动画产业在创意策划和精良制作方面存在明显的短板,难以满足国际市场的需求。在技术层面,我国在虚拟制作、AI生成内容等前沿技术领域的发展仍明显落后于发达国家,这不仅体现在技术应用层面,更在于我们缺乏具有自主知识产权的核心技术,使得我国文化产品和服务在国际市场上难以形成独特的竞争优势和技术壁垒。