在全球经济格局深度调整以及我国经济结构转型升级的大背景下,金融服务已成为衡量一个国家经济开放程度与国际竞争力的关键指标。随着国际贸易与投资的持续扩张,企业和个人对于跨境金融服务,如跨境支付、融资、投资咨询等多元化服务的需求急剧增长。为顺应这一趋势,我国通过深化金融市场对外开放、优化外资准入机制、完善金融基础设施等系统性改革,持续释放制度创新红利。在2025年《政府工作报告》中,特别提出要"优化融资、结算、外汇等金融服务,扩大出口信用保险承保规模和覆盖面"。此外,区块链、人工智能等金融科技的迅猛发展,也极大地提升了金融服务的效率与便捷性,助力金融服务更好地满足市场需求。

然而,与全球领先国家相比,我国金融服务在规模、市场份额以及增长潜力等方面仍存在较大差距。商务部商务中心数据显示,2024 年我国金融服务进出口总额为 564.2 亿元,同比下降 1.1%,占全部服务贸易进出口总额的 0.75%。其中,出口额 297.1 亿元,同比下降 2.5%,占全部服务贸易出口总额的 0.94%;进口额 267.1 亿元,同比上升 0.5%,占全部服务贸易进口总额的 0.61%,顺差规模 30 亿元,占全部服务贸易逆差规模的 0.27%。这一系列数据表明,我国金融服务贸易在国际市场上竞争力较弱,面临着结构性问题、国际竞争力短板以及增长动力不足等诸多挑战。

为了全面剖析我国金融服务的发展状况,鼎韬产业研究院建立和应用“三力模型”体系,从盈利力、竞争力、成长力三个维度,对近十年来我国金融服务领域的发展数据进行深度分析和研究,剖析我国金融服务发展瓶颈及其在国际市场中的竞争短板。

一、盈利力:从逆差到顺差的艰难转型

“盈利力”重点评估贸易收支平衡能力,涵盖逆差规模、逆差率及持续性等核心指标。

1、顺/逆差交错分布,趋势不明

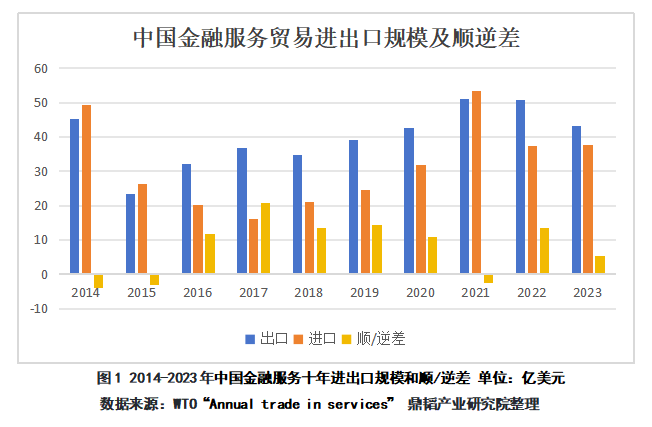

由于中国金融服务出口基本保持稳定,进口则逐年减少,因此中国金融服务贸易一直维持在小幅顺差/逆差的水平。根据WTO发布的“Annual trade in services”统计数据,近十年有三年逆差,七年顺差,而近五年只有一年(2021年)逆差。2023年出口顺差5.5亿美元,反映出的不是金融服务出口能力的增强(因为出口规模并没有增长),而是国内金融服务水平的提升及对海外金融服务需求的减弱。

美国是全球金融服务贸易最大的顺差国,2023年顺差规模达到1127.7亿美元,而中国金融服务贸易顺差规模则只有5.5亿美元,相当于美国的0.49%,即二百分之一的水平。

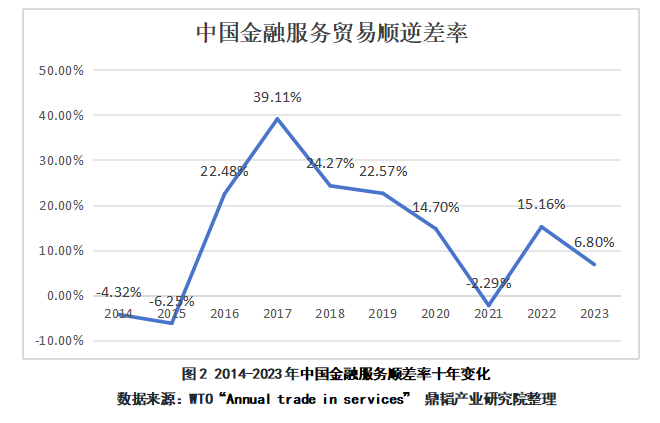

2、金融服务贸易由逆转顺,顺逆差率上升了11.12个百分点

中国金融服务贸易从2014年的4.32%的逆差率上升到2023年的6.8%的顺差率,显示出由逆差转为顺差的良好态势。其中2017年顺差率更达到39.11%的峰值。

二、竞争力:全球市场中处于弱势地位

“竞争力”重点评估产业在全球市场的竞争力水平,涵盖全球位次、市场份额、绝对差等核心指标。

1、金融服务贸易:出口规模位列全球第二十一

中国金融服务贸易相对较弱,进出口总额位列全球第十八,出口规模位列全球第二十一,进口规模位列全球第十六。

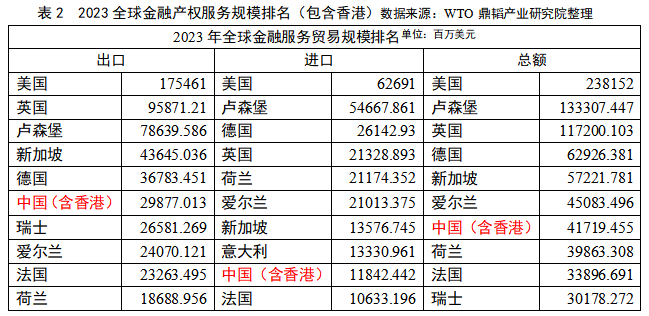

从总量来看,全球金融服务进出口总额前十名的分别是美国、卢森堡、英国、德国、新加坡、爱尔兰、荷兰、法国、中国香港和瑞士。中国金融服务进出口总额位列全球第十八,比2022年下降一个位次。

从出口角度来看,全球金融服务出口总额排名前十位的分别是美国、英国、卢森堡、新加坡、德国、瑞士、中国香港、爱尔兰、法国、荷兰。中国金融服务出口2023年位列全球第二十一,比2022年下降四个位次。

从进口角度来看,全球金融服务进口排名前十位的国家是美国、卢森堡、德国、英国、荷兰、爱尔兰、新加坡、意大利、法国和比利时,中国排名第十六,和2022年位次相同。

中国香港作为全球重要的金融中心,金融服务贸易规模高于内地。2023年中国香港金融服务出口规模全球第七,达到255.53亿美元,总额全球第九,达到336.26亿美元。如果将中国香港金融服务贸易合并计算的话,2023年中国金融服务贸易总额达到417.20亿美元,位列全球第七,其中出口298.77亿美元,位列全球第六,进口118.42亿美元,位列全球第九。

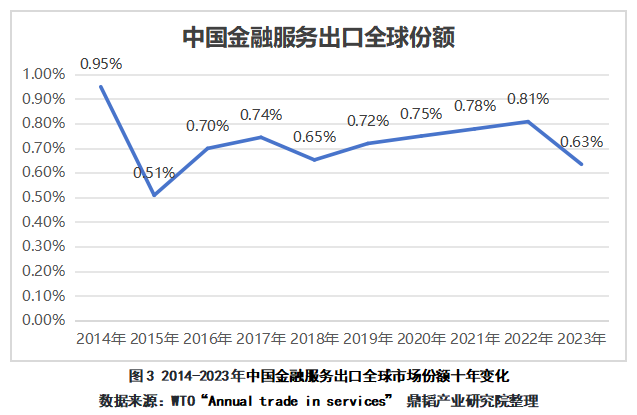

2、金融服务出口全球份额0.63%,十年间下降了0.32个百分点

中国金融服务出口的全球市场份额一直在1%以内,2014年达到最高峰0.95%,此后基本维持在0.6%~0.8%左右,2023年下降到0.63%。

3、金融服务出口绝对差0.975

美国是全球最大的金融服务贸易国,进口规模、出口规模和进出口总规模均为全球第一。

从总量角度来看,2023年美国金融服务贸易总规模达到2381.52亿美元,中国金融服务贸易总规模只相当于美国的3.4%,约三十分之一的水平。

从出口角度来看,2023年美国金融服务出口规模为1754.61亿美元,中国金融服务出口规模只相当于美国的2.46%,不到四十分之一的水平,出口绝对差为0.975。

三、成长力:低速增长与韧性不足

“成长力”重点评估产业的增长情况,涵盖出口增速比、进出口增速比、韧性度、结构比等核心指标。

1、金融服务出口增速比为-0.129

全球金融服务出口规模从2014年的4774.4亿美元增长到2023年的6811.22亿美元,九年时间增长了42.66%,年度复合增长率(CAGR)为4.03%。

而最近十年中国金融服务出口一直维持在30亿美元至50亿美元左右,从2014年的45.31亿美元小幅增长到2022年的51.807亿美元,2023年又回落到43.24亿美元,九年时间不增反降,年度复合增长率(CAGR)为-0.52%。

中国金融服务出口处于下降趋势,出口增速比为-0.129。

2、金融服务进出口增速比为-0.18

最近十年,中国金融服务贸易进口和出口均呈现下降趋势。

近十年中国金融服务出口一直维持在30亿美元至50亿美元左右,年度复合增长率(CAGR)为-0.53%。

中国金融服务进口则呈现持续下降的趋势,2014年为49.4亿美元,到2023年下降为37.7亿美元,九年时间下降了23.68%,年度复合增长率(CAGR)为-2.96%。

进出口增速比为-0.18,即进出口均出现下降,但进口下降幅度高于出口下降幅度。

3、金融服务的出口韧性度0.445

2019年全球金融服务出口规模为5432.33亿美元,2020年并未受到疫情影响,继续增长到5699.1亿美元,2023年全球金融服务出口规模达到6811.22亿美元,四年时间增长了25.38%,年度复合增长率(CAGR)为5.82%。

中国金融服务出口在2019年为39.04亿美元,2020年同样没有受到疫情影响,小幅增长到42.68亿美元,2023年为43.24亿美元,四年时间增长了10.76%,年度复合增长率(CAGR)为2.59%,出口韧性度为0.445,低于全球金融服务的出口韧性。

4、结构比低于全球

服务贸易的行业结构,就是各细分领域占全部服务出口的比例。2023年全球服务贸易各细分领域中,金融服务出口占比排名第五,达到8.61%;2023年中国服务贸易各细分领域中,金融服务出口占比1.13%,对比中国服务贸易与全球服务贸易结构之间的差异,金融服务结构比最低,仅为0.13,成长水平明显低于全球。

三、我国金融服务贸易发展瓶颈与核心挑战

1、市场开放程度有限,国际竞争力不足

自加入 WTO 以来,中国逐步履行金融服务开放承诺,外资机构在银行、保险等领域的市场准入有所放宽。然而,实际开放程度仍显不足,部分领域存在隐性壁垒,如外资机构在牌照申请、业务范围和股权比例等方面仍受制约。这导致中资金融机构缺乏充分的国际竞争压力,创新能力与服务质量提升缓慢。与此同时,中资金融机构在国际市场上的品牌影响力、服务网络和技术能力仍较弱,难以与全球顶尖金融机构抗衡,尤其在投资银行、财富管理等高端领域表现明显滞后。

2、贸易结构失衡,高附加值服务供给不足

中国金融服务贸易长期呈现 “进口主导、低附加值” 特征。传统服务如基础保险、银行结算占比较高,而知识密集型服务如金融咨询、资产管理、风险对冲工具发展滞后。虽然 2024 年知识密集型服务贸易额增长 6.5%,但其在服务贸易总额中的占比仍低于发达国家水平。跨境交付模式中,再保险、金融中介服务等进口需求旺盛,而出口则集中于劳动密集型服务,导致贸易逆差持续存在。这种结构失衡制约了我国在全球价值链中的地位,也使得金融服务难以有效支撑实体经济转型升级的需求。

3、政策协同与监管体系待完善,国际化规则适配性不足

国内金融监管框架与国际规则尚未完全接轨,在跨境数据流动、知识产权保护、金融消费者权益等领域缺乏统一标准,增加了外资机构的合规成本。此外,政策支持体系存在碎片化问题,针对服务贸易的财税优惠、融资支持等政策覆盖面有限,地方性试点政策与全国性法规的协同性不足,制约了改革红利的释放。在国际规则层面,中国参与全球金融服务贸易规则制定的能力较弱,尤其在数字金融、绿色金融等新兴领域,标准制定权仍由发达国家主导,导致我国企业面临 “被动适应” 的局面。

4、数字化转型与技术创新能力滞后

尽管人工智能、区块链等技术在金融领域的应用逐步推进,但核心技术自主化程度不足,数字金融服务生态尚未成熟。例如,跨境支付系统对 SWIFT 的依赖度较高,数字人民币的国际化应用仍处于探索阶段。此外,金融机构在数据治理、场景融合和用户体验优化方面的创新能力较弱,难以满足全球客户对定制化、智能化金融服务的需求。这种技术短板不仅限制了跨境服务效率,也使我国在数字贸易规则谈判中缺乏议价筹码。

5、人才储备与专业化水平亟待提升

金融服务贸易高度依赖复合型人才,目前我国金融服务贸易领域的人才储备严重不足,尤其是具备国际视野、熟悉国际金融规则、精通金融科技的专业人才更为稀缺。这不仅限制了金融服务贸易的创新能力和国际竞争力,也影响了我国金融机构在国际市场上的布局和拓展。

6、国际贸易环境复杂多变

全球经济下行风险增大、海外需求趋于收缩、国际贸易摩擦和保护主义抬头等因素,都对我国金融服务贸易的出口市场造成了压力。同时,发达经济体供应链回迁、发展中经济体供应链重组以及全球金融环境持续收紧等趋势,也加剧了国际贸易的不确定性,对我国金融服务贸易的发展构成了挑战。