服务外包是信息技术革命和全球化浪潮双重作用下的产物。近年来,随着全球产业革命的泛数字化推动了服务可贸易化和企业商业模式的泛外包化,全球服务外包发展历经1.0的专业服务时代,和2.0的全球服务时代,正在进入3.0的全新时期,服务外包已经成为新一轮全球产业格局重塑以及服务全球化的关键推手。

自2006年“千百十工程”以来,中国服务外包产业经历了快速成长,形成了完善的管理体系、政策体系、支撑体系、监测体系和服务体系,在全球服务外包市场已经连续多年成为仅次于印度的“第二大全球服务外包承接国”。不同于印度,中国服务外包产业不但具有不断成长的服务外包企业群体,同时我们也有庞大的本土服务需求市场,中国服务外包研究中心发布的《中国制造业服务外包发展报告2019》认为“中国目前同时也成为全球最大的制造业服务外包发包国”。这使得我国长期以来一直坚信和积极推动服务外包产业走出自己独特的发展路径。

马上我们就要进入2025年,也是“十五五”的开局之年,中国在服务外包3.0时代同时将面临来自数字技术革命和逆全球化两大浪潮对服务外包行业的颠覆。在这个特殊的时期,鼎韬以全球第一的印度为参照,深度解析我国服务外包产业究竟“差在哪”?希望通过对比分析,让大家更为清晰的认知当前我国服务外包的发展水平,也为“十五五”期间的产业升级和发展指明方向。

1.中印龙头企业营业收入存在五倍以上的差距

营业收入是企业在全球市场的占有率和行业地位的直观反映。目前,印度服务外包领域的龙头企业Infosys、Wipro等在收入体量维度仍然远超过国内龙头企业。相关数据显示,Infosys营业收入达到163亿美元,约合人民币1100亿元,Wipro体量相比较小,但也达到574亿元人民币的水平。而国内最大的IT外包企业中软国际营业收入刚刚超过200亿元人民币,软通动力约为166亿元人民币,东软集团87亿元人民币,博彦科技55亿元人民币。综合来看,中印服务外包龙头企业营业收入规模约有5倍以上差距。

从发展历史角度,印度服务外包巨头早在上世纪90年代就基本已经突破了1亿美元的营收规模,规模较小的Cognizant在2000年也达到了1.37亿美元的营收。尽管达到1亿的营收规模用的时间较长,但从1亿向10亿迈进的过程很短暂,基本上只有5年左右,最晚的Cognizant在2006年实现60%的同比增长,营收达到14亿美元。目前印度服务外包龙头企业普遍到达五十亿美元以上的规模。反观国内服务外包龙头企业,东软集团几乎与Cognizant同时实现了1亿美元的营收,其他几个主要的外包龙头企业,中软国际、文思信息、软通动力、海辉软件、博彦科技则从2007年开始,陆续达到了1亿美元营收规模。但接下来的发展开始远远落后,至今刚刚达到10亿美元营收的门槛。

2.印度服务外包企业净利润是中国的3倍以上

净利率反映企业的服务能力和经营能力。海外龙头企业在服务外包领域保持着相对较高的毛利率和净利率,尤其在净利率方面是国内公司的3倍以上。

从毛利率角度,中印服务外包企业的差距不大,中国中软、博彦、软通等企业毛利率普遍在25%-30%之间,印度Infosys和Wipro等公司的毛利率处于30%-40%的区间,略高于国内企业的毛利率水平。主要的差别体现在净利率角度。印度Infosys和Wipro等企业的净利率处于15%-22%左右的区间,而中国服务外包企业的净利润约为5%-8%,印度服务外包企业的净利润约是我国企业的3倍以上。这主要是因为印度外包龙头企业的总包能力较强,且拥有一定的规模优势,能够在欧美等地区承接到规模更大,利润更高的项目,同时在业务结构、承包项目规模和价值上优于国内厂商,竞争优势更加明显。因此仍能通过一定程度的提价缓解成本端压力,利润率的下降幅度小于国内外包厂商。

3.中印服务外包企业人员规模存在数量级的差距

作为“人脑+电脑”的服务行业,员工数量直接决定了企业承接服务外包业务的能力和潜力。印度服务外包龙头企业的员工规模普遍以十万人为基数,Infosys的员工数量达20.4万人,Wipro的员工数量达到16.4万人。而国内最大的服务外包企业中软国际员工总数刚刚超过7万人,软通、东软、博彦等都在3-5万人的水平,企业员工规模仍然是以万为基数,中印服务外包企业在人员规模的对比方面相差了一个数量级。

4.印度服务外包人均创收和创利分别是国内的2和4倍

人均创收和人均创利一方面体现了人才的能力和水平,另一方面也体现了企业整体的管理水平和业务能力。

从人均收入角度来看,印度Infosys企业的人均创收规模约为5-8万美元,而中国中软国际、软通动力、博彦科技等企业的人均创收规模约为15-20万元,约合2万美元左右。从人均利润角度来看,Infosys企业的人均利润约在0.8-1.2万美元(约合5.5-8.5万人民币)之间,而中软国际、软通动力、博彦科技等国内企业的人均利润均在1-2万元人民币之间。整体而言,印度服务外包龙头企业的人均创收约为国内厂商的2倍,人均创利约是国内厂商的4倍。特别是随着数字化转型的不断深入,印度Infosys等部分IT外包厂商的人均创收仍在继续提升。

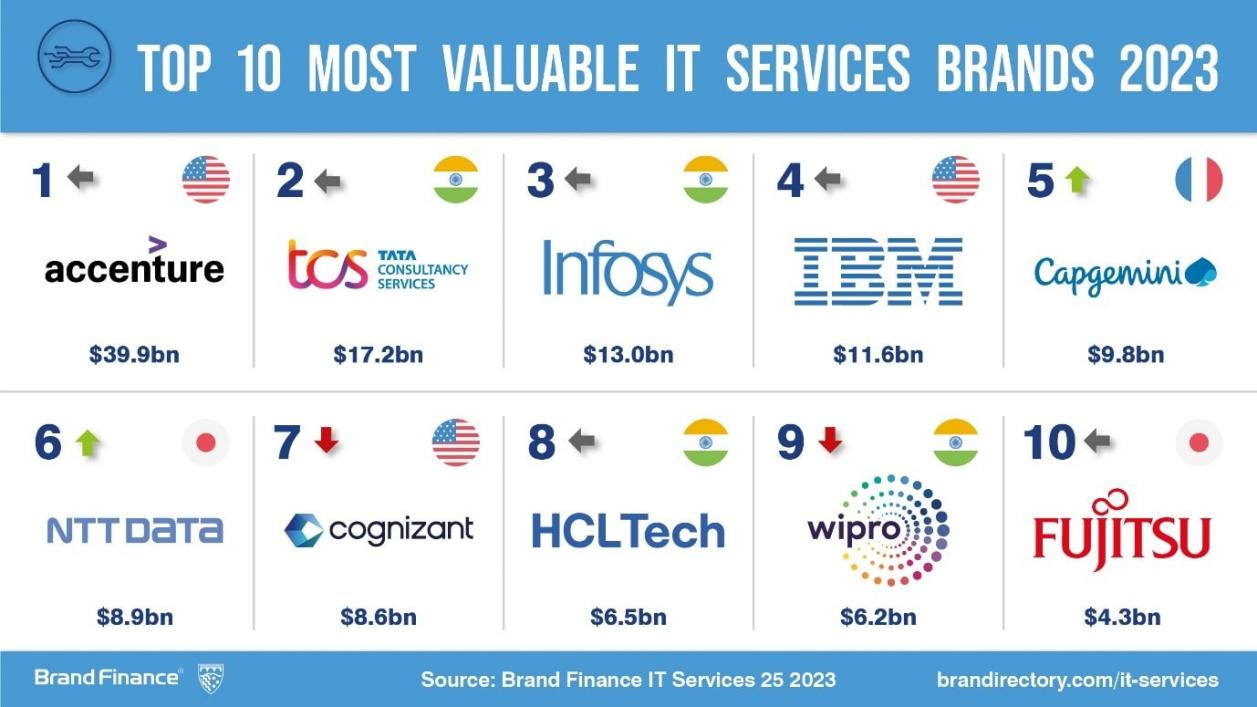

5.全球IT服务企业排名中印度遥遥领先于中国

全球IT服务企业排名代表国际市场对于企业品牌和服务的认可。长期以来,印度的大型IT集团、咨询公司和外包服务公司占据全球IT服务行业主导地位,而中国最好成绩仅是进入TOP100。全球研究机构brand-finance每年发布《全球IT服务企业品牌价值榜单》,在最新一期榜单中,印度6家企业进入榜单前25强,成为当前全球外包服务市场的主导力量之一。排名前十的IT服务商分别为埃森哲(美国)、TATA咨询(印度)、Infosys(印度)、IBM(美国)、高知特(美国)、凯捷(法国)、Wipro(印度)、HCL(印度)、NTT DATA(日本)、富士通(日本),印度四家企业上榜,而中国企业无一家上榜。ISG Index每年发布的全球分领域的大型外包合同15强,在2023年度的榜单中印度企业上榜,也没有中国企业。

图1《全球IT服务企业品牌价值榜单》

ISG Index每年发布的全球分领域的大型外包合同15强,在2023年度的榜单中全部都是美国、印度和欧盟企业,也没有中国企业。

图2 ISG Index 2023全球外包服务大宗合同分项排名

全球权威IT研究与顾问咨询机构Gartner发布的最新《 IT服务市场份额排名》,埃森哲、亚马逊、德勤位列三甲。华为、阿里、中国移动、腾讯等9家中国企业共同跻身全球IT服务供应商市场份额TOP100,但真正属于服务外包行业的企业只有中软国际一家入榜,位列第73位。

通过对中印服务外包领域(主要是ITO领域)龙头企业的发展状况对比,我们可以发现在营业收入上是五倍的差距,净利率上是三倍的差距,人均收入是两倍的差距,人均利润是四倍的差距,人员规模差了一个数量级。整体来说,我国服务外包龙头企业与印度企业相比约有8-10年的差距。这些数据从另一方面也体现出近年来中国服务外包行业的快速发展和规模增长更多的依赖庞大的企业数量和相对低端的服务规模推动,产业足够大,但不够强,大而不强,亟需更大的发展。