证券IT市场发展展望

1、中国资本市场改革为证券IT发展提供了广阔的空间

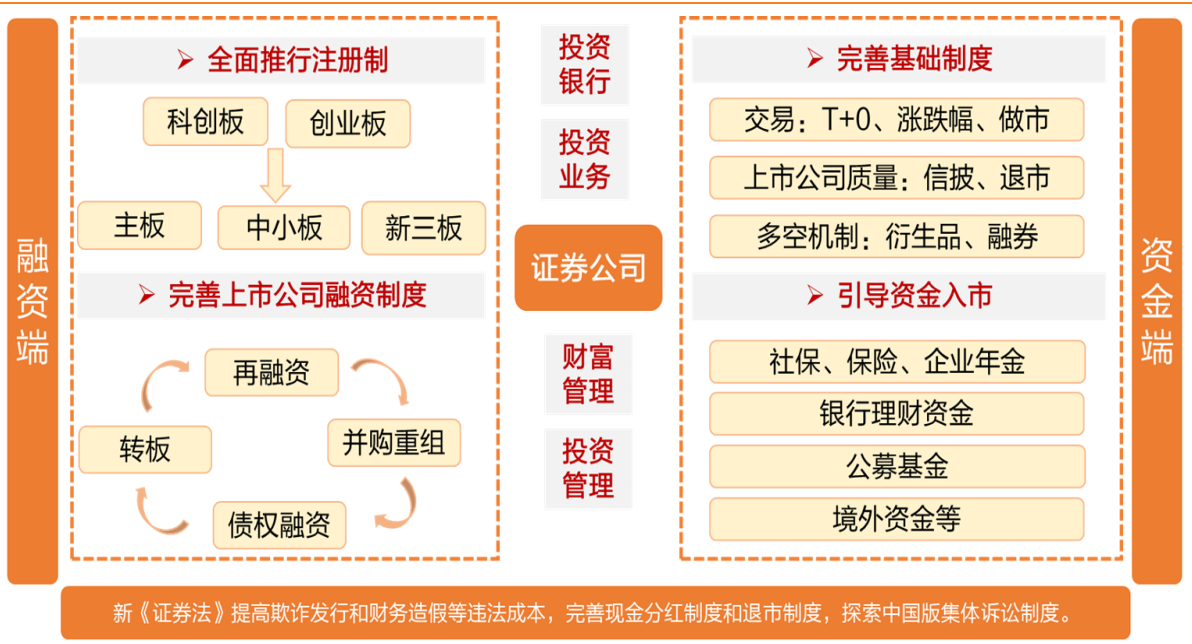

全面实行股票发行注册制,提高直接融资比重是未来五年资本市场发展的重点任务,资本市场改革持续推进将为其带来业务增量。监管机构鼓励证券公司加大信息技术投入,以及券商本身业务转型的需求,这些利好因素都将提升信息系统投入在证券行业营业收入中的占比。

图1:资本市场改革持续推进,证券公司迎来历史发展机遇

2、证券公司的数字化转型为券商IT发展提供了全新机遇

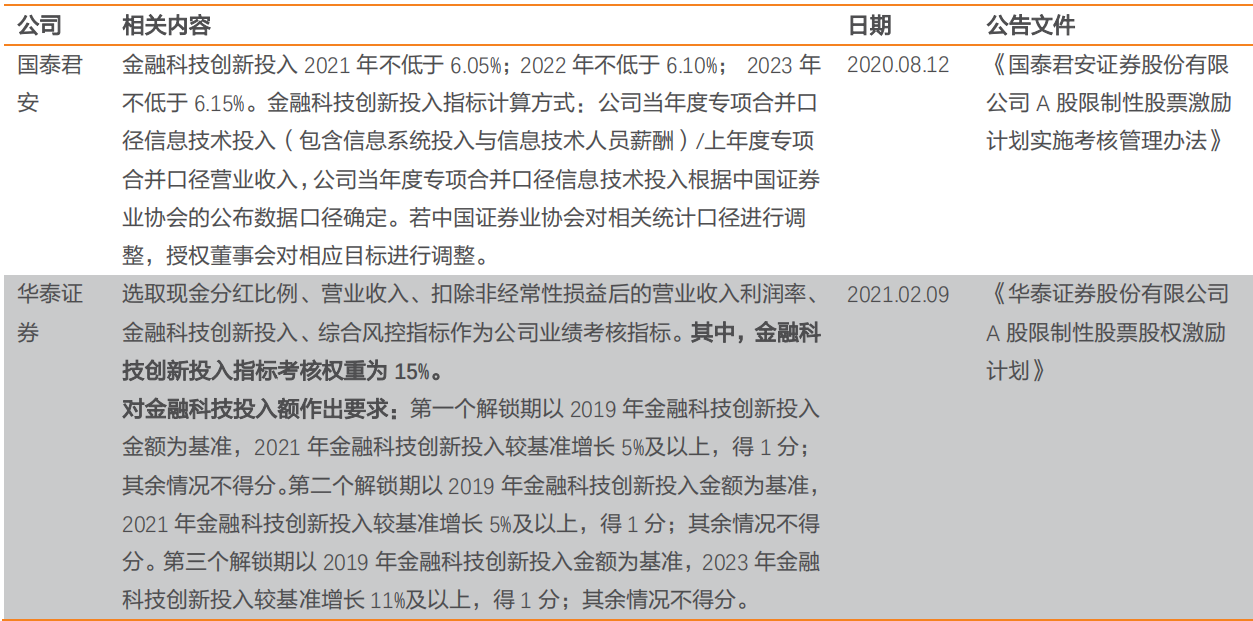

随着技术和金融服务越来越多地相互交错,证券公司已经意识到它们必须制定一个战略以全面面对如何生存、进化和发展的问题。中金公司为支持各条线业务发展战略落地,引导信息技术战略目标与公司战略目标保持一致,并且与腾讯合作成立金融科技子公司——金腾科技。国泰君安、华泰证券均将金融科技投入纳入到其限制性股票股权激励计划的考核中,将逐年加大对信息系统的投入,促进整体技术能力和基础建设与业务发展需求同步。

图2:金融科技建设投入成为头部券商的重点考核指标之一

与此同时,国外各种类型的金融机构均积极寻找合适的机会进行科技相关的投资。数字化和金融科技对于资金和人力资本投入的要求很高,海外投资银行中除了高盛集团等综合型投资银行外。嘉信理财等专业型券商,较早的开发智能投顾,成立创新项目组进行敏捷开发,以适当的信息技术投入来获取最优回报。

图3:国外投资银行的金融科技创业企业投资数量(按照类别划分,2010-2020年,单位:家)

IT行业技术的更新和迭代永无止境,新技术的发展将催生新的需求。随着技术的发展,IT类产品本身具有周期性升级迭代的属性,同时目前云计算、大数据、人工智能等前沿技术应用濒临爆发,新空间不断被打开。2018年的云栖大会上,上交所的技术子公司介绍了其面向证券、基金等推出的云计算服务证通云,金融机构正积极探索前沿科技应用。

3、从成本中心到利润中心,新需求驱动增量市场

信息技术对于证券公司的支持可以划分为三个阶段:1)运用信息技术提升证券公司的运营效率(属于成本中心);2)提升证券公司的产品和服务质量(成本中心);3)推动证券公司的战略转型和业务创新,并且开始能够对外输出技术,为公司创造收益(由成本中心过渡至收入中心)。

图4:中资券商正处于第二步,未来将加速向第三步迈进

复盘美国头部证券IT的发展历程,可见其大致经历了4个发展阶段,从IT主要提供业务支持演进到IT和业务地位对等,成为其核心竞争力,高盛明确提出其“未来是一家科技公司”。以高盛为代表的国际一流投行,得益于其自身雄厚的资本实力和强大的技术能力等优势,技术输出已经能够为公司创造收益。高盛在2020年初的时候就将其数字团队扩展到1万名开发人员,在其员工总数中所占的比例超过25%。在高盛自身招聘网站显示,该公司招聘职位中与信息技术相关的人员占比高达44%,这反映未来该公司的数字团队人员占比将进一步的提升。

图5:工程类职位空缺在高盛目前的职位空缺总数中所占比例最高

图6:2019年,国外投行的信息技术人员在整体员工中的占比情况(人,%)

从国内证券基金IT发展来看,我国目前大概处于美国80年代的水平,IT在行业的地位仍然处于工具角色,还比较少与业务融合在一起。比如证券公司的IT人员主要是分散在各个营业部,以运维为主,基金公司的IT队伍更薄弱。

经过近三十年的发展,证券、基金等非银机构的企业规模逐渐扩大,开始面临沉淀的经营数据无法充分挖掘、相似业务面临同质化竞争等问题,因此其IT需求由“满足业务需求”向“满足管理需求”、“满足个性化需求”升级,客户数据分析、产品匹配推送、个性化服务等新需求不断迭代驱动增量市场出现,IT由成本中心转变为利润中心。

4、证券行业正处于第三轮繁荣周期中,证券IT未来四年复合增长率超过16%

中性假设下,天风证券研究所预计2021E-2023E证券行业的营业收入分别为4894亿元、5539亿元和6156亿元,同比增长9%、13%和11%;证券行业的净利润分别为1860亿元、2133亿元和2401亿元,同比增长18%、15%和13%;对应的ROE水平分别为7.45%、7.92%和8.25%。

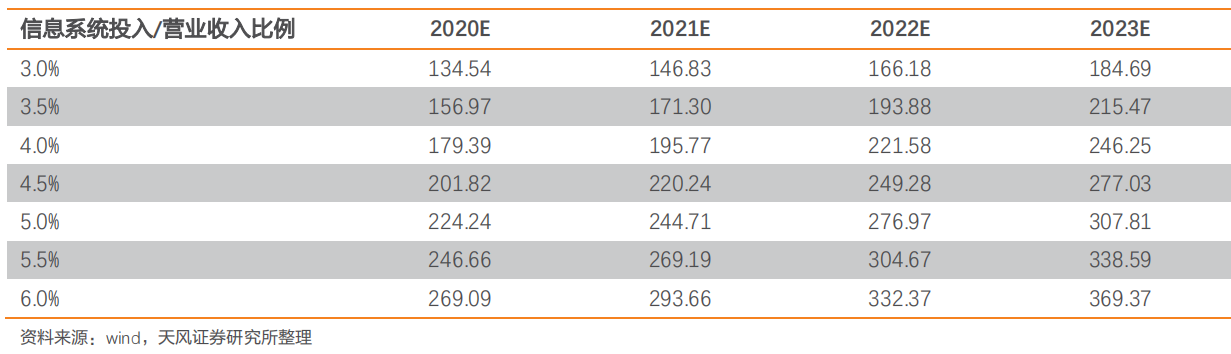

2017至2019年,证券行业信息系统投入金额稳步提升。2017年至2019年,证券行业信息系统投入金额分别为111.78亿元、126.45亿元和146.56亿元,占行业营业收入的比例分别为3.59%、4.75%和4.2%。根据2014年颁布的《证券期货业信息系统审计规范》,证券期货机构最近三个财政年度IT投入平均数额不少于最近三个财政年度平均净利润的6%或不少于最近三个财政年度平均营业收入的3%,取二者数额较大者。考虑到证券行业的利润率在35%上下浮动,因此我们可近似认为证监会规定证券期货机构最近三个财政年度IT投入平均数额不少于最近三个财政年度平均营收的3%。

证券行业信息系统支出绝对值未来四年复合增长率超过16%。2020至2023年,行业信息系统投入的金额有望达到202亿元、220亿元、249亿元和277亿元,复合增长率为16.32%。若考虑未来信息系统投入比例持续提升的影响,我们判断证券公司信息系统投入的复合增速将会更高。

图7:证券行业信息系统投入情况预估(2020E-2023E)

来源:天风证券研究所

查看金融外包系列研究,请点击下方链接:

《中国证券IT外包市场现状与趋势研究(一)》.html

《中国证券IT外包市场现状与趋势研究(二)》.html

《中国证券IT外包市场现状与趋势研究(三)》.html