服务外包行业的产生源于企业对于控制成本的内在需求。服务外包企业通过采用信息技术、利用专业化的手段对生产要素重构进而推动生产率的提升和成本降低,因此本身具备与经济增长周期相关性较低的属性,即所谓的“逆周期”属性。即在经济衰退期,由于企业更迫切的降低成本的需求,服务外包行业的市场需求反而出现增长。

一、需求端:经济下行期客户控制成本压力较大产生外包需求

服务外包行业作为相对逆周期行业,成本端和收入都可以在经济下行期受益。其背后的逻辑是:经济下行期,企业大量裁员,技术部门作为成本项会规模缩减,而复苏初期大量企业采用保守的人员招聘规则,业务扩张时产生了对IT支撑系统的供求差,从控制成本的考虑大量增加外包需求。

2020年,中国是全球唯一实现经济正增长的主要经济体,GDP总量(国内生产总值)实现历史性突破,首次突破百万亿;同时,中国经济总量也达到美国的70%。初步核算,全年国内生产总值1015986亿元,按可比价格计算,比上年增长2.3%。

服务外包产业增速明显超过GDP增速,2020年我国企业承接服务外包执行额12113.2亿元,同比13.3%。是GDP增长的5.78倍,逆势增长态势明显。

我们对比上一轮全球经济危机时期服务外包企业的资本市场表现。在2008年经济危机期间,Wipro和Infosys的走势与标普500指数趋同,而经济触底尾声和复苏的前两年,收益率明显,均在2009年3月标普500见底大幅反弹后开始跑出明显超额收益,叠加指数反弹,其绝对收益非常明显(3~4倍)。

下图为2008年经济危机接近触底至复苏初期的科技股股价翻倍幅度。我们对比了Infosys、Wipro和Autodesk、微软、ibm、sap、亚马逊等多类科技龙头公司的弹性,除亚马逊外,服务外包公司遥遥领先于其他科技类企业的涨幅。

图表1:2008年底-2011年初各公司股价增长倍数对比

二、供给侧:成本压力趋缓,人才供应有望改善

服务外包行业属于人才密集型行业,典型的“人脑+电脑”行业。人力资本的获取能力和成本控制是服务外包企业经营的最关键因素。

2020年受全国节后复工全面推迟和严格隔离措施的影响,服务外包企业经营成本压力较大。尤其服务外包企业大部分属于轻资产中小企业,工资社保占经营成本比重大,融资渠道有限,抗风险能力低,面临较大现金流压力。但随着国内全面复工复产,服务外包产业领先复苏。

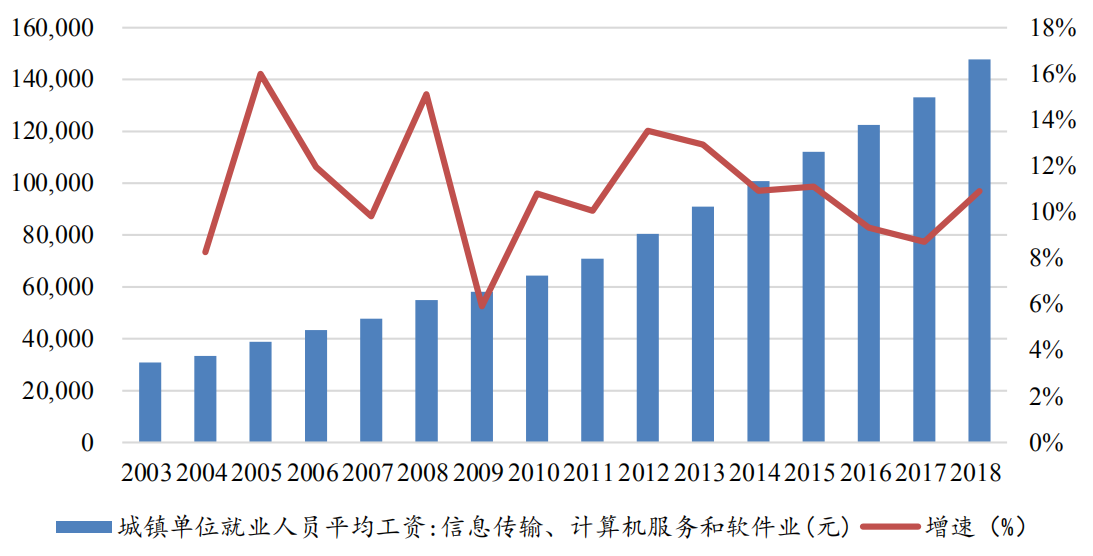

特别是随着中国经济进入新常态,增长速度不断降低的大环境下,叠加疫情冲击,对劳动力价格(工资)也产生了直接的影响。直接表现在行业工资增速明显降低,平均工资水平趋稳。这就为服务外包企业在供给端提供了较为充足且稳定的人力资源保障。

从历史数据看。危机对人员工资有直接的影响,二者明显呈正相关。危机带来企业经营的不景气,越来越多的企业通过裁员、降薪或停止招聘等方式降低成本,减轻压力。

在上一轮经济危机时,根据国家统计局数据,国内IT行业工资增速最低点在2009年,增速从16%直接跌到6%。这一数据也验证了我们的观点。

本轮贸易战以及去杠杆,叠加疫情影响,就业形势变坏,市场招聘的薪资上涨压力下降,对需要大量招收应届生的服务外包行业来说,新员工预期工资的降低将会降低公司成本上行压力。

图表2:中国IT行业就业人员平均工资情况

我们以博彦科技为例,博彦近几年人均薪酬并未有明显提升,基本维持在14万上下波动,每年的招新和向二线三线城市转移避免了收入-薪资比快速下降。对比互联网企业,例如BAT三家17/18/19年应届工资在21-22万之间,19年开始涨幅明显放缓,部分外资企业比BAT和华为稍高。而金融机构在招聘IT人员时,考核学历的较多,研究生学历较为普遍,因此人工成本在25万附近。外包企业的人工成本优势明显,能够很好地缓解客户企业控制成本的压力。

鉴古知今,通过对历史数据的分析,总结如下:

1、在经济下行尾期和经济复苏初期,服务外包行业的逆周期属性带来周期为1.5年-2年的逆势增长期。

2、经济下行期对就业市场带来直接冲击,表现为薪酬预期的下降和人才供给的上升。这就为服务外包行业提供了充足而性价比更高的人力资源供给。

3、市场需求端会在经济下行周期开始放大,公司收入端会随着人员招聘规模放大而增长,市场需求充足,产能匹配就成为服务外包行业增长的关键。