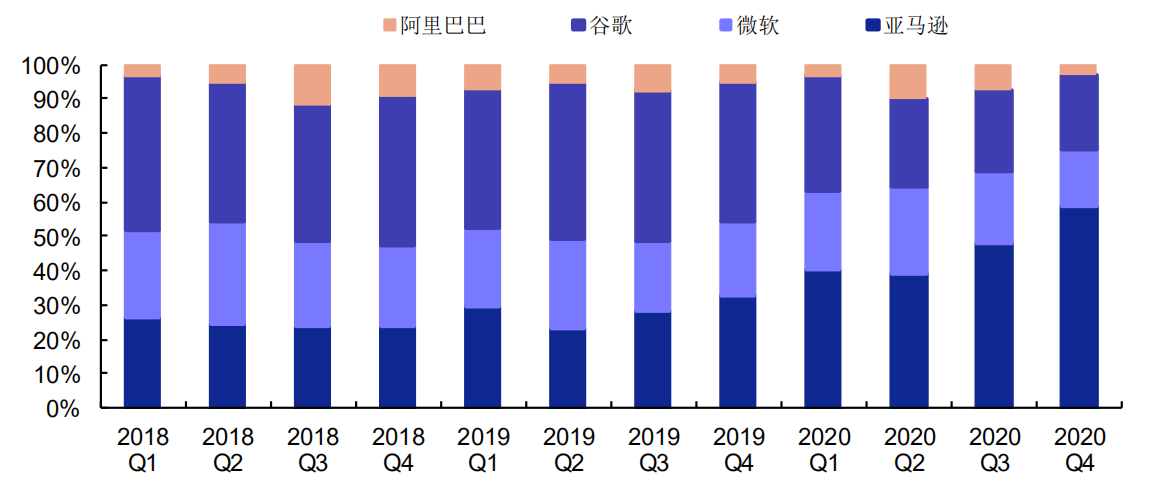

一、行业格局:全球云服务市场马太效应持续,行业集中度进一步提升

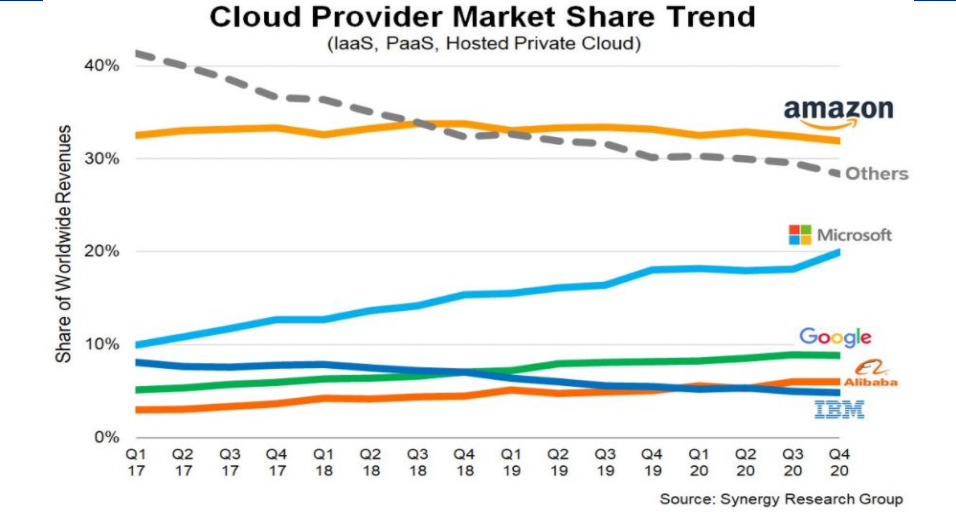

2020年,全球云服务市场的马太效应仍在继续,其他云厂商(除前五大云厂商)的市场份额占比在年初便已跌破30%,并在持续走低。在过去四年中,亚马逊的龙头地位稳固,其市场份额保持在32-34%的区间内。微软,谷歌和阿里巴巴市场份额稳步增长,但却没有威胁到亚马逊的市场占比,而是在瓜分较小云提供商的份额。

值得注意的是,微软在云基础设施服务市场开疆扩土的速度最为惊人,其在过去的16个季度中,市场份额由10%增长到了20%,是亚马逊龙头地位的强力竞争对手。国内云厂商阿里巴巴同样在全球云基础设施服务市场中占据一席之地,仅次于亚马逊、谷歌及微软,并有着较快的增长速度。总体来说,目前云服务市场集中度仍在提升,而云巨头间的差距有所缩小。

图1:主要云提供商市场份额变化

资料来源:Synergy

二、成长能力:云服务市场仍是高景气度,Azure及阿里云增速超50%

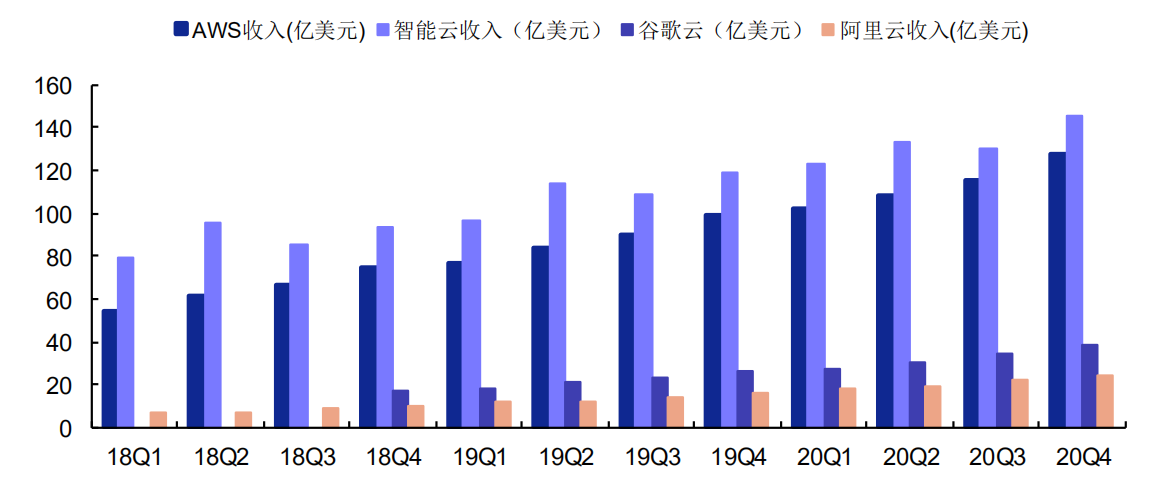

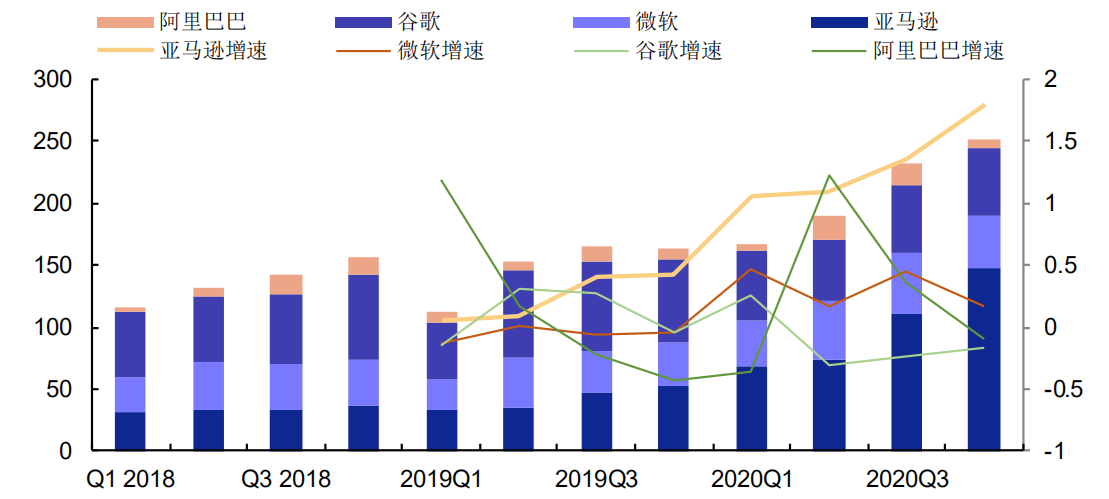

四家公司中,AWS和微软智能云收入遥遥领先于其他厂商,其中,智能云业务收入包括Azure、SQL Server、GitHub、Visual Studio、企业服务等产品。微软未单独披露Azure业务收入,但根据市场份额占比推算,Azure收入应仅次于AWS收入。2020年第四季度,微软智能云收入146.01亿美元,是排名第三的谷歌云收入(38.3亿美元)的三倍以上。阿里云在四家公司中收入规模最小,最新季度收入约在24.6亿美元。(1美元=6.54元人民币)

图2:2018 Q1-2020 Q4四家云厂商营收情况

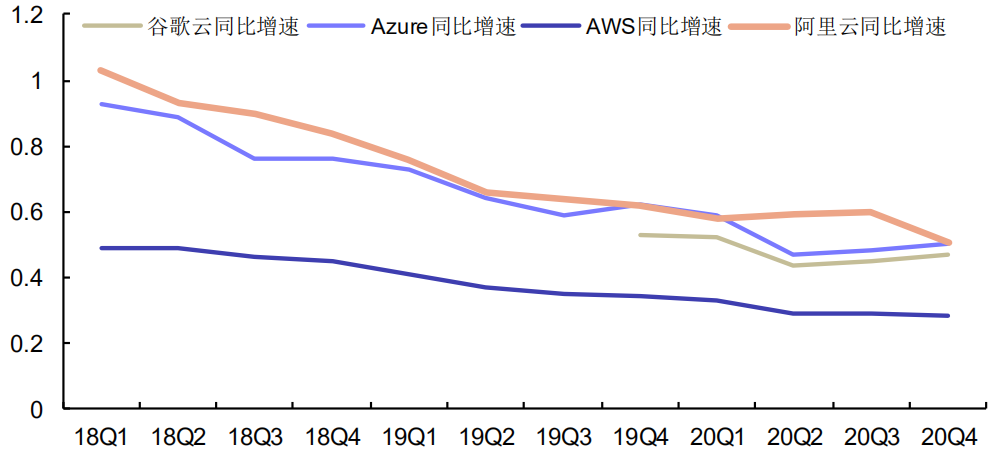

阿里云和Azure是增速最快的两家公司,虽然近几年增速下滑明显,但截至最新季度,仍保持在50%左右,尤其微软作为云基础服务收入规模仅次于亚马逊的云服务提供商,仍旧保持这种高增速,实属难得。谷歌云业务收入增速和阿里云及Azure接近,在最新的连续三个季度中,增速在45%左右。云基础设施服务市场龙头亚马逊增长较为稳定,在最新的连续三个季度内增速分别为29%、29%和28%。

图3:2018 Q1-2020 Q4四家云厂商营收增速情况

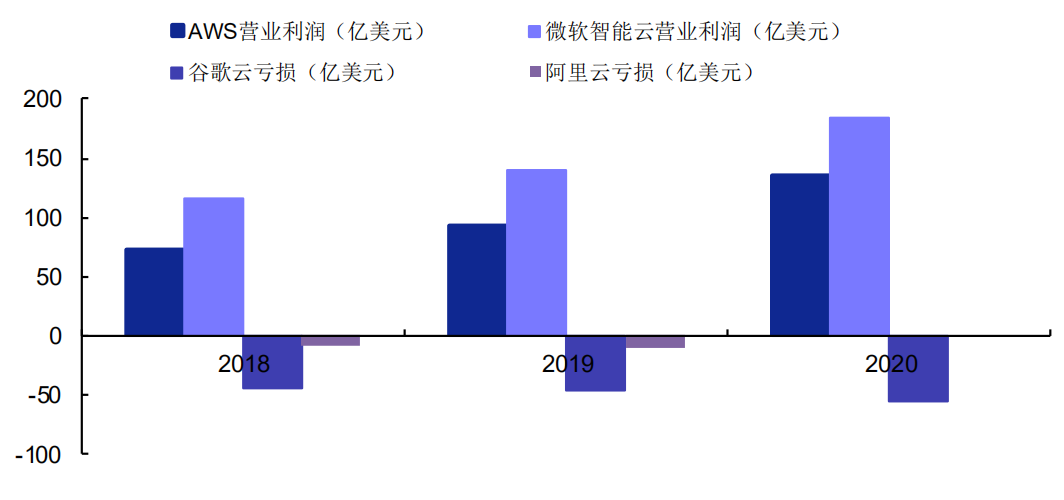

三、盈利能力:亚马逊、微软及阿里盈利表现向好,云业务价值得到验证

四家公司中只有亚马逊和微软的云业务实现了盈利,2020年,两者营业利润分别为135.31亿美元和183.24亿美元,同比增长47%及32%。谷歌云及阿里云处于亏损状态,但阿里云亏损规模远小于谷歌云,且已在最新季度经调整EBITA为正。谷歌云亏损仍持续扩大中,2020年,谷歌云营业亏损56.07亿美元(阿里云2019财年:2019.4.1-2020.3.31)

图4:2018年-2020年四家企业营业利润情况

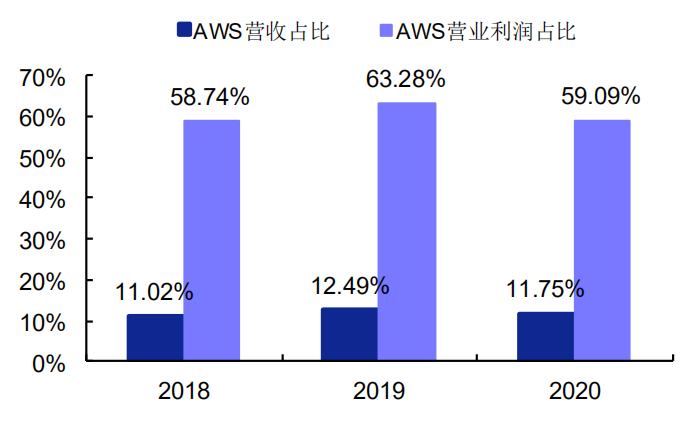

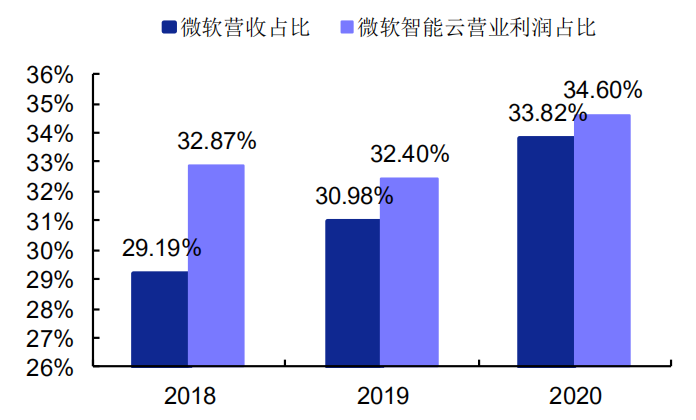

就云业务在公司整体营收和营业利润中的占比来说,2020年,AWS营收占亚马逊总营收比重仅在十分之一左右,却贡献了亚马逊60%左右的营业利润。微软智能云营收和营业利润贡献占比较为接近,都为三分之一左右,但智能云业务包含其他低毛利产品,我们仍可推断Azure营业利润贡献占比可能较大程度高于其营收占比。云业务的强大盈利能力在两家公司中得到体现,尽管阿里云及谷歌云仍处于亏损状态,但这种前期的投入大概率是值得的。

图5:2018年-2020年AWS营收及营业利润占比

图6:2018年-2020年微软营收及营业利润占比

四、资本支出:亚马逊同比增长179%,推动整体资本支出创季度新高

2020年第四季度,四大云厂商资本支出超250亿美元,创下历史新高。其中,整体资本支出主要受亚马逊资本支出的大幅增长推动,其在最新季度达148.2亿美元,同比增长179%。谷歌及阿里巴巴在最新季度均为负增长,分别减少16.9%及9.58%。微软仍在加大投入力度,较去年同期,资本支出同比增长17.74%。

图7:2018 Q1-2020 Q4四大云厂商资本支出情况(亿美元)

就占比来说,亚马逊因资本投入力度占比持续提升,2020年第四季度,亚马逊资本开支超过其余三家之和,约占总体比重的60%。阿里巴巴及谷歌的占比总体呈减小趋势。

图8:2018 Q1-2020 Q4四大云厂商资本支出占比情况

五、海外云计算龙头商业模式比较

1、亚马逊AWS模式:IaaS模式向PaaS的转变

亚马逊是全球最早推出云计算服务和产品的企业之一,亚马逊以电商零售为基础,充分利用闲置的算力资源。早在2006年,亚马逊就启动了云计算项目AWS(Amazon Web Services)。

早期的亚马逊以互联网起家,只经营网络的书籍销售业务,后逐渐演变成销售综合商品的电子商务网站,在这个过程中,亚马逊逐渐积累了庞大的用户基础。为了支撑其庞大的互联网网上购物业务,尤其是要理论上支持在圣诞节等热销的庞大并发用户数量的访问和交易,亚马逊部署了大量的IT计算和存储资源,而这部分IT资源在绝大部分时间里都是空闲的。2004年,为了充分利用闲置IT资源,亚马逊将弹性云计算建立起来并对外提供效能计算和存储的租用服务,用户仅需要为自己所使用的计算平台的实际用量付费,这样的因需而定的付费,相比企业自己部署IT硬件资源更加便宜,很多初创型科技公司,在业务尚未成型、资金不足的情况下,愿意租用亚马逊的IaaS服务。

以IaaS为基础,逐步向PaaS转变。事实上,AWS最大的用户就是亚马逊本身的零售业务,亚马逊保证了云服务的品质的同时,亚马逊将自己IT系统改造成平台化的产品,使之适合于向公众开放服务,因而亚马逊的云服务模式也逐步向PaaS转变。目前AWS所提供服务包括:亚马逊弹性计算网云(Amazon EC2)、亚马逊简单储存服务(Amazon S3)、亚马逊简单数据库(Amazon SimpleDB)、亚马逊简单队列服务(Amazon Simple QueueService)以及Amazon CloudFront等。

图9:亚马逊云计算IaaS+PaaS模式

2、微软云:全栈式综合云服务解决方案的王者

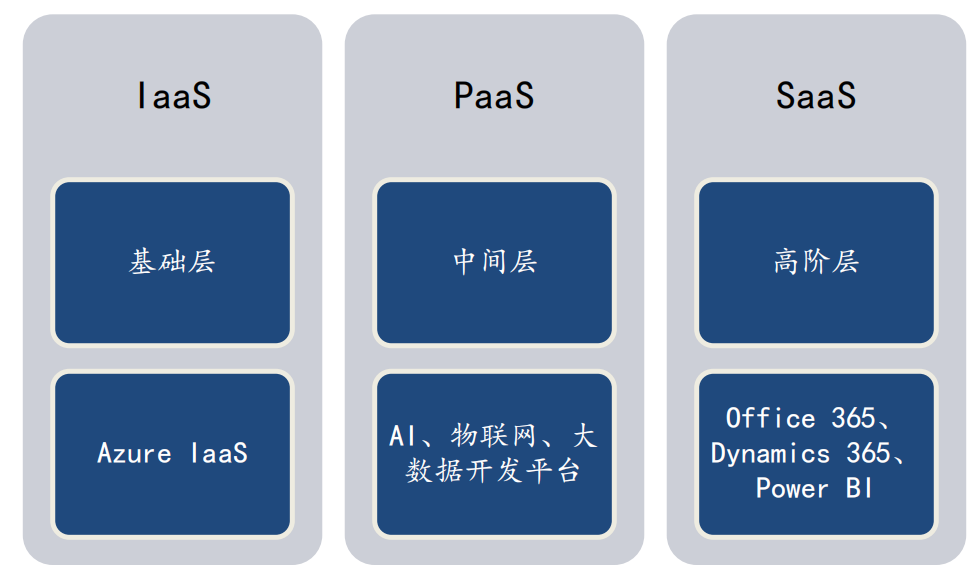

Windows Azure成立于2008年,是微软创建的云计算服务,用户可通过微软全球的数据中心进行计算、存储、数据库分析、应用程序管理、机器学习等操作。微软作为全球操作系统的巨头公司,以做软件系统起家,强在系统,专注平台。在云计算领域,由于在底层软件技术拥有绝对实力,微软是全球少数能够打通不同类别云的边界,实现全栈式综合云服务解决方案。总体来说,基于平台提供云服务(PaaS)是微软云生态商业模式的核心。

图10:微软的云平台服务模式PaaS核心

基础层:微软智能云Azure IaaS服务。目前Microsoft Azure已经覆盖全球54个区域,是全球范围内最大规模的公有云服务,能为不同领域客户带来丰富的服务选项,如超过100种虚机配置以及品类充裕的存储和容器服务。

中间层:PaaS服务。微软已针对AI、物联网和大数据提供了一系列成型的PaaS服务,且专门推出了支持DevOps、容器、Serverless技术的研发云,从而以最高效的方式,助力企业快速适应云端环境,完成云端创新。

高阶层:SaaS服务。SaaS的主要来源包括两方面,一方面是自有的软件:包括微软的主打软件品牌Office 365,Dynamics 365,Power BI,而它们本身也可成为云端的应用拓展平台;另一方面则是第三方ISV与SP,在AppSource上,微软和第三方合作伙伴为不同行业提供了数千个针对Office 365,Dynamics 365,Power BI和网页的应用。

微软有望打造成为全栈式综合云服务的王者。从横向来看,云服务包括:私有云、公有云、混合云,前两者分别针对不同的用户需求,但在实际的商业场景中,企业对待云端的态度,需要多云环境去适应复杂的业务需求,需要同时兼顾公有云的轻盈和私有云的私密,因而企业对优质混合云的需求比例不断上升。微软在混合云上占有很大优势,最基本原因就是微软在私有云、公有云、混合云的技术是一模一样的。微软Azure背后的技术就是微软自己的Windows Server、SQL Server等,底层逻辑的打通,让微软天然能够支持无缝衔接的混合云,无论是身份认证、管理安全、数据平台,还是用来运行、开发服务的平台,微软都可提供无缝衔接的混合云方案,为企业在不同环境下使用云服务提供便利。

3、谷歌Google模式:以应用软件为核

Google是全球应用软件领域的巨头公司,云计算已成为谷歌业务增长的重要推动力。

相比于亚马逊的IaaS与微软的云平台,Google的云商业模式致力于云应用(SaaS),而商业模式也相对更加简单清晰,首先构建平台——在平台上发布自由或第三方开发应用——通过用户付费使用获得收益。

图11:谷歌以云应用服务为核心的商业模式