2021年2月2日,阿里巴巴集团发布2021财年第三季度业绩,阿里云营收达161亿元,调整后EBITA盈利2400万元。这是2009年成立以来,阿里云首次实现盈亏平衡。

财报显示,阿里云三季度营收达到161亿元,同比增长强劲,达到50%。过去一年,阿里云持续高速增长,季度营收从2020财年第三季度迈入100亿大关后,迅速拉升至本季度的161亿元。受规模效益推动,阿里云不断贴近盈利点,最终在本季度迈入盈利周期。近几年,阿里每年在技术和研发上的投入都超过1000亿元。据普华永道数据,在全球1000家上市企业的研发支出排行榜上,阿里连续3年蝉联中国第一。

图1:阿里云每个季度营业收入及增长情况

资料来源:阿里巴巴年报

一、全球云服务市场四分天下,市场份额差距略有缩小

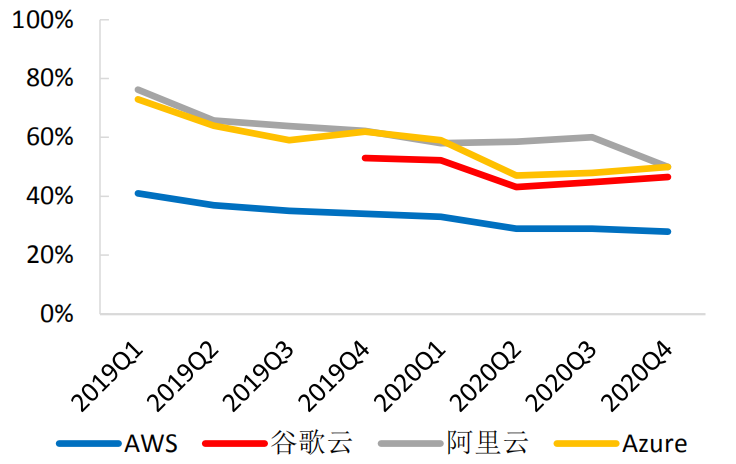

2020年度全球云计算巨头业绩持续高增,市场份额差距缩小,AWS仍占据32%的市场份额,一家独大。近日,亚马逊、微软、谷歌、等全球知名科技公司都相继发布了截至2020年12月31日的季度财报。其中,云计算业务作为各家厂商的重头戏,备受业界关注。对比而言,Azure、谷歌云、阿里云增速高于AWS,巨头之间市场份额差距逐渐缩小。

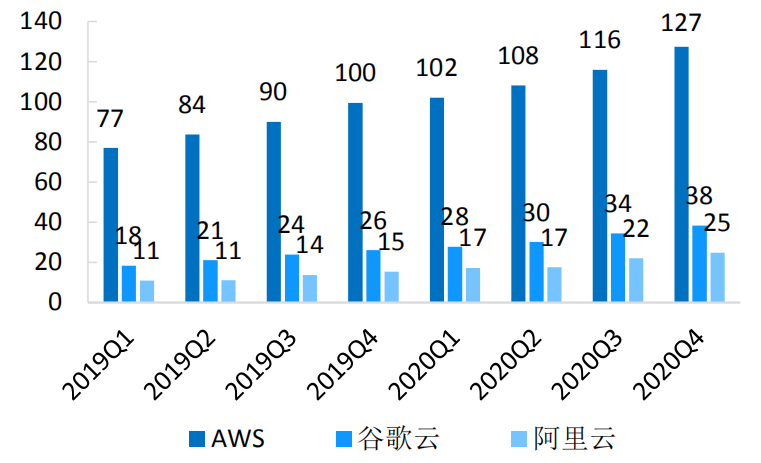

1、亚马逊AWS:依然稳居全球市场Top1。2021年2月2日,亚马逊公布2020年财报显示,2020Q4,亚马逊云服务(AWS)收入127.42亿美元,同比增长28%。AWS以32%的市场份额位列首位,相当于排名第二、三、四的微软云、谷歌云、阿里云三个云服务提供商的市场份额总和。

2、微软Azure:正在不断抢占AWS的市场份额,位列云计算市场第二。2021年1月27日,微软公布2021 Q2财报显示,云计算平台Azure营收同比增长50%。Azure业务增长主要由于公司推出新的数据产品,以及Azure整合Power Platform应用开发云服务、Teams会议等其他公司产品,为医疗、零售等行业客户制定富有时效,价格合理,效果优秀的解决方案等原因导致。

3、谷歌云:营收为AWS的1/3,超过阿里云上升为全球Top3,市场份额7%。2021年2月3日,谷歌母公司AIphabet公布2020年财报显示,谷歌云营收38.31亿美元,同比增长47%,经营亏损12.43亿美元。谷歌云收入增长主要由于谷歌云平台(提供基础设施和数据分析的平台),和谷歌工作区(生产力和协作工具)业务的高增长导致。

4、阿里云:营收强劲增长,实现24.7亿美元,同比增长50%,并首次实现盈利,这主要得益于互联网、零售行业和公共部门客户收入的强劲增长。阿里云是中国云计算市场的领头羊,占据了国内近一半的市场份额。

图2:2019 Q1-2020 Q4云计算巨头营收(亿美元)

图3:2019 Q1-2020 Q4云计算巨头营收增速(%)

二、行业持续高景气,集中度或将进一步提升。

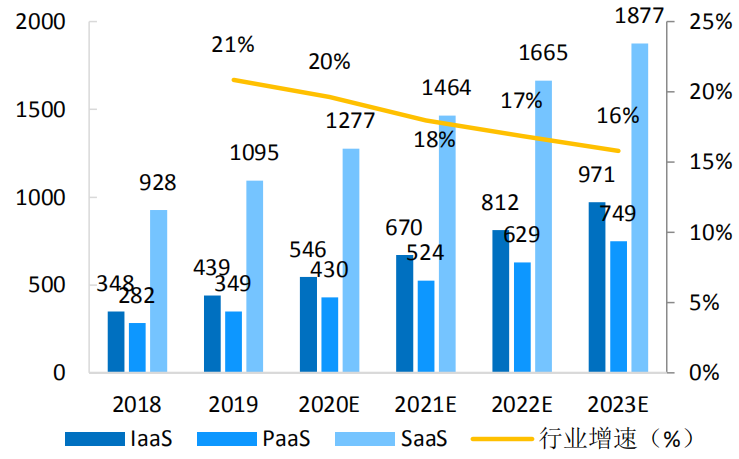

根据Gartner数据,2023年全球IaaS、PaaS、SaaS市场规模将分别达到971、749、1877亿美元,2019-2023年CAGR分为22%、21%、14.4%。

图4:全球云计算三大细分市场规模预测(亿美元)

资料来源:Gartner

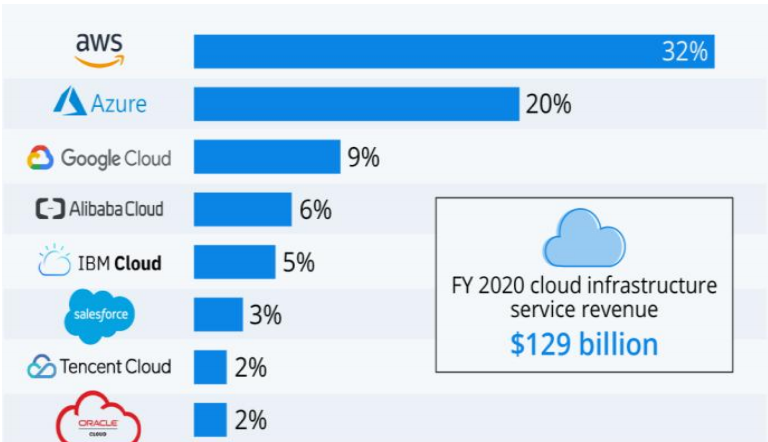

根据Synergy Research Group估计,2020 Q4,亚马逊在全球云基础设施市场的市场份额达到32%,位居行业绝对龙头地位,前八大提供商合计市场份额超80%,行业格局高度集中。2020年,四大云计算巨头平均增速超过40%,远超过行业整体规模增速,未来行业集中度或将进一步提升。

图5:2020 Q4全球云基础设施服务市场格局

资料来源:Synergy Research Group

三、上游云基础设施(IaaS)的成熟预示着下游应用市场(SaaS)迎来繁荣的拐点。

我们复盘国外云计算巨头亚马逊AWS实现盈利的过程:2002年亚马逊AWS正式上线,2015年10月,AWS发布了2015年第三季度财报表示,较上年同期净亏损4.37亿美元实现扭亏,历时13年。

上游云基础设施(IaaS)的成熟预示着下游应用市场(SaaS)迎来繁荣的拐点。2015年亚马逊AWS首次扭亏,下游各垂直应用企业如Shopify、Paycom、Twilio迎来高速发展黄金期,SaaS市场大繁荣。

自2009年阿里云上线以来,历经12年实现首次盈利,与AWS发展路径和投入时长大体一致。我们认为,阿里云首次盈利,意味着国内云计算产业迎来盈利的拐点,目前,全球云计算行业处于快速成长阶段,行业规模高速增长。对比而言,我国云计算产业仍处于早期发展阶段,行业景气有望持续提升。其中,IaaS、PaaS层马太效应明显,市场集中度将进一步提升,龙头有望受益。此外,IaaS、PaaS层快速发展将驱动SaaS层市场应用加速渗透。下游SaaS市场有望复制美国2015年大繁荣场景,各细分领域百花齐放,取得长足的成长。

四、阿里“云钉一体”战略将进一步强化在中国和亚太地区的领先地位

阿里云提出了再生长的三大方向。一是“做深基础”,从飞天云操作系统向下延伸定义硬件;二是“做厚中台”,将钉钉这样的新型操作系统与阿里云进行深度融合,实现“云钉一体”;三是“做强生态”,基于云和新型操作系统,构建一个繁荣的应用服务生态。

其中,快速增长的钉钉和阿里云重点发力的“云钉一体”战略,无疑为阿里云拓展了向上和向下延伸的价值。就像传统信息时代PC和Windows的组合一样,企业既需要云这样的新型计算架构,也需要钉钉这样的新型操作系统。这是一个整体,前者提供水电煤一样的算力基础设施,后者如同新时代的Windows,让企业可以面向大数据、面向智能、面向IoT、面向移动化,快速开发管理组织和业务的所有应用。

图6:阿里云的“云钉一体”战略

阿里云“云钉一体”战略,不仅是“云+办公软件”,而是一种“云+新型操作系统”的新模式,钉钉是这一操作系统中的重要组成部分。基于云生态的构建,用户黏性提升,并带来更丰富的企业用户资源,降低成本,是一个云和操作系统的综合运用,而非简单的直接IssS与PaaS或SaaS简单相加。截至2020年12月底,钉钉用户数已突破4亿,企业组织数突破1500万家,为全球150个国家和地区提供服务。