RCEP金融服务贸易机遇研究--东南亚成为中国金融外包企业出海的第一站

继鼎韬发布《RCEP为中国服务贸易发展带来的机遇研究》后,这是“RCEP为中国服务贸易发展带来的机遇研究”的第二篇,重点关注金融服务方面的机遇。

RCEP协议的十五个国家是东盟十国加上中日韩澳新五国,日韩澳新作为发达国家,东盟十国作为发展中国家,因此对于中国服务企业而言,可以区隔出两个不同的区域市场。

从中国金融服务企业出海的角度,我们重点关注东盟十国的市场机遇。东盟国家总体经济发展水平较低,但也同时预示着市场潜力巨大,借助“一带一路”和RCEP的机遇,国内金融服务厂商有望走出中国市场,参与东南亚等国家银行IT和数字金融服务中。

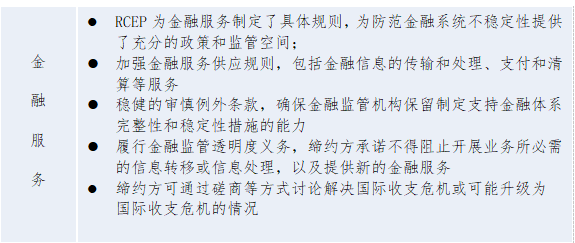

RCEP在金融服务方面的主要举措:首次引入了新金融服务、自律组织、金融信息转移和处理等规则,并在金融监管透明度上做出了高水平的承诺。同时协定为防范金融系统不稳定性提供了充分的政策和监管空间,为全球的金融服务提供者创造了更加公平、开放、稳定和透明的竞争环境。

一、市场特征:低银行账户拥有率和高互联网普及率并存

1、银行和金融行业发展落后

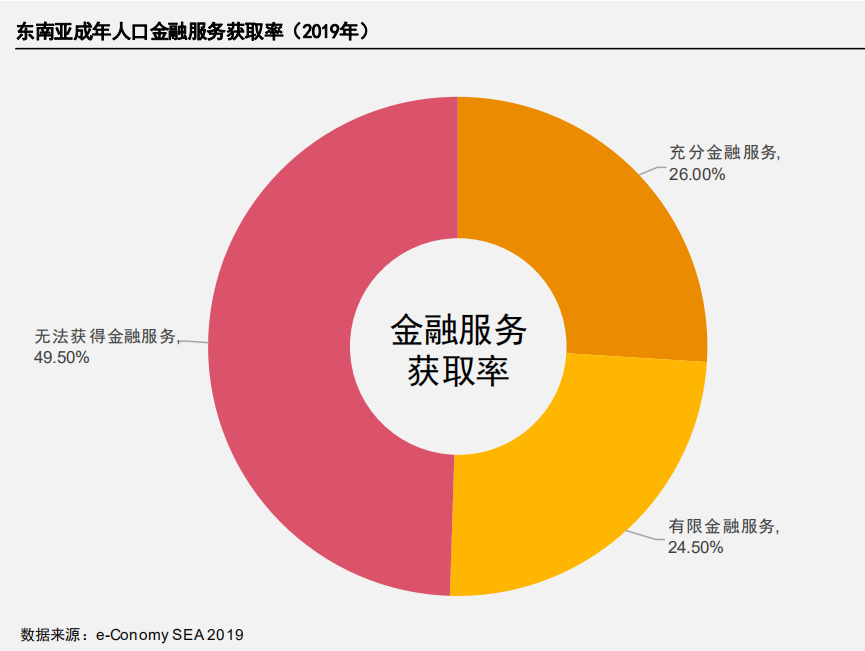

和发达国家相比,除新加坡和文莱外,东南亚其他国家居民和企业对于金融服务的获取率仍然较低。

根据贝恩咨询统计,在东南亚4亿成年人口中,仅有1.04亿人能够获取充分的金融服务,有9,800万人仅能获得有限金融服务,仍有1.98亿人无法获取金融服务,同时有数百万中小企业无法获得足够的金融服务。

来源:普华永道《新形势下全球化转型与“一带一路”倡议的驱动力》

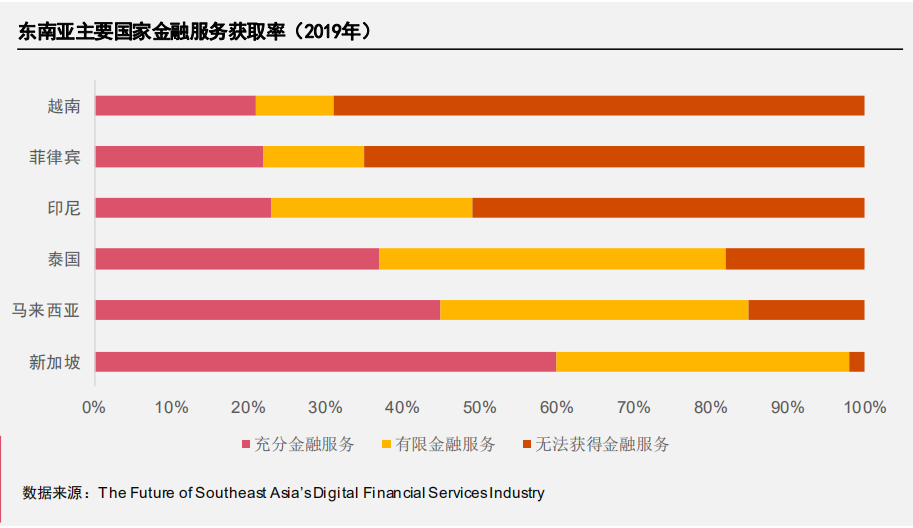

其中一个主要原因是东南亚大部分国家的城镇化率较低,金融机构的物理覆盖范围受成本效益限制,无法触及某些用户端,使得大部分东南亚人民无法通过传统银行网点获得银行服务,东南亚地区6亿人口中仅有27%的人拥有银行账户。此外,由于统一信用体系的缺乏以及金融机构受到高度限制,导致金融机构过度谨慎,缺乏竞争下的创新,很多业务无法开展。

来源:普华永道《新形势下全球化转型与“一带一路”倡议的驱动力》

2、数字经济和互联网发展迅速

东南亚的人口总数在2014年已经达到了6.25亿,且35岁以下人口占比约60%,人口年轻化有利于互联网科技的渗透和扩散。

东南亚地区跨越PC时代直接进入到移动互联网时代,根据Internet World Stats数据,目前东南亚平均互联网普及率为60.91%,超过全球平均互联网普及率(57.3%)。这与该地区较低的银行账户拥有率形成了鲜明对比。

在政策监管层面,东南亚各国都已逐步开放数字金融,如东南亚多数国家的银行均有在线银行业务,而新加坡、泰国、印尼、菲律宾等国已开放在线支付、在线保险、在线金融交易、在线贷款等数字金融服务,且都出台了明确的监管文件和牌照制度。

在基础设施层面,东南亚国家的电信基础设施正在高速建设中,文莱、柬埔寨、老挝、缅甸正在不断完善4G网络建设,新加坡、印尼、泰国、马来西亚、菲律宾、越南则已进入5G网络试验,其中新加坡和马来西亚已经有明确的5G商用时间表,再加上东南亚的智能移动设备拥有量及互联网使用率都处于世界领先地位,为东南亚数字金融奠定了发展基础。

2019年,涵盖在线购物、在线旅游、在线娱乐及媒体、共享出行在内的东南亚整体互联网经济规模已达1,000亿美元,是2015年的3倍,预计2025年将达到3,000亿美元。其中基于人口数量、经济发展程度和消费习惯等因素,印尼、泰国和越南将创造区域内前三大互联网经济市场,新加坡则是人均互联网消费最高的东南亚国家。

来源:普华永道《新形势下全球化转型与“一带一路”倡议的驱动力》

3、在线支付发展迅猛,推动金融行业的数字化转型

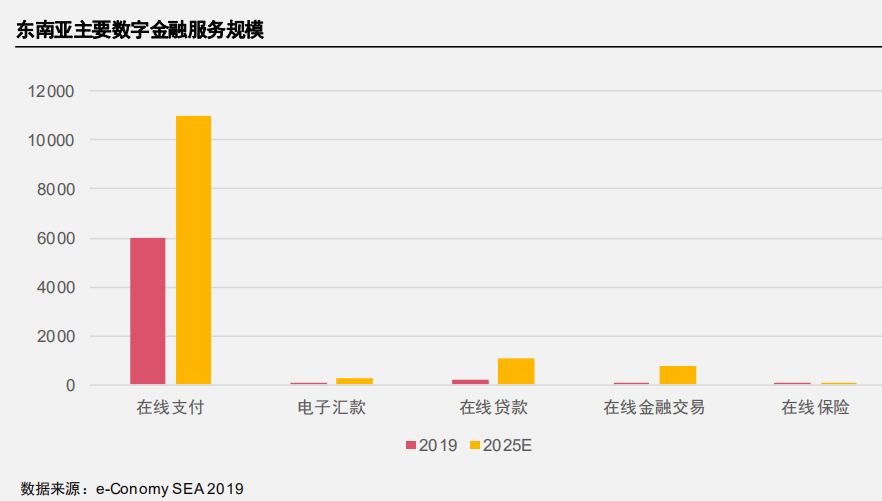

数字金融的细分领域包括在线支付、电子汇款、在线贷款、在线金融交易、在线保险等。

东南亚地区的在线支付业务发展较快,2019年东南亚在线支付总金额约为6,000亿美元,占整体居民消费支付金额的43%,预计2025年,区域内在线支付总额将达到1.1万亿美元,占居民消费支付比重将达到48%,同期东南亚电子钱包金额也将从220亿美元上升至1,140亿美元。其他数字金融服务预计也将在2019年至2025年间实现一倍以上的增长。

来源:普华永道《新形势下全球化转型与“一带一路”倡议的驱动力》

综上可见,东南亚国家银行建设需求大,而人口年轻化及高互联网普及率使得互联网银行等创新模式易于在东南亚国家落地,传统及创新银行IT业务在东南亚国家前景广阔。

二、市场格局:本地企业为主,缺乏绝对领导者

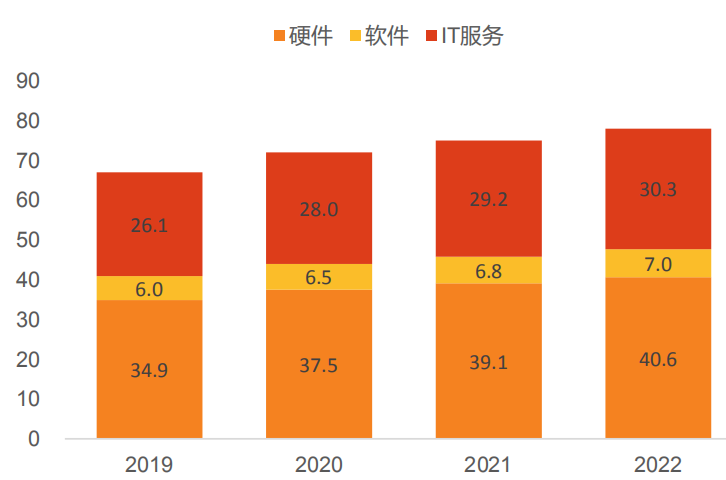

1、亚太地区银行业IT市场规模达到345亿美元

天风证券研究所预测,假设2019-2022年亚太地区银行业IT投资占比与中国2017年占比相似,则2020年亚太地区银行软件及IT服务市场为345亿美元。对照美国软件及IT服务占银行IT支出比重增长的趋势,亚太区银行软件及IT服务市场有望更大。此外,根据Orbis研究,中国、印度及东南亚将占据亚太区核心银行系统主要市场。

图1:预计2022年亚太地区银行业软件及IT服务市场达373亿美元(单位:十亿美元)

来源:天风证券研究所

2、本地服务企业为主,四类玩家共同参与

本地企业是东南亚各国数字金融服务的主要提供者。除新加坡外,东南亚主要国家对包括数字金融在内的金融服务都有一定的外资准入限制,限制方式主要是股权比例,因此外资参与东南亚地区的数字金融主要以参股或“参股+协议控制”等迂回方式来实现。

东南亚的数字金融企业大致可以分为四类,主要包括传统的本地金融机构、外资青睐的东南亚商品与服务消费企业、纯金融科技企业和互联网消费平台。

3、尚未出现金融服务领域绝对领导者

在数字金融服务领域,东南亚数字金融企业数量众多,竞争激烈,目前尚处于“跑马圈地”的阶段,无法预计哪种模式或哪家企业能够最终胜出,除少数跨区域的互联网独角兽外(如Lazada、Shopee、Grab和Gojek),很多东南亚国家尚未出现类似中国阿里和腾讯的龙头型数字金融企业。据统计,仅在线支付及相关解决方案供应商在东南亚各国的平均企业数量就超过30家,这种混战的局面也为新入局者提供了空间。

在银行IT服务领域,根据IDC的调查显示,亚太地区,来自美国和欧洲的核心银行系统供应商在亚太地区拥有一定的客户,有的甚至进军亚太已经有12-15年的历史,但是目前尚未在核心银行系统行业出现主导者。

就对亚太Top120余家银行的调查来看,SilverLake Axis处于相对领导地位,获得超过30个受访者推荐,位列第一,其次是Temenos、FIS、Fiserv、Oracle和Infosys。此外,亚太地区还拥有大量内部开发的系统,以及由本地供应商开发的系统,这一趋势在韩国和中国尤其明显。

图2:亚洲各地区核心银行解决方案主要服务商

资料来源:IDC

三、中国金融服务企业进入东南亚市场的实践

(一)中国金融服务企业在东南亚地区具有竞争优势

1、国内银行IT厂商相对欧美金融IT巨头有价格优势

中国银行IT厂商近年来开始布局海外市场,开启出海战略。过去东南亚地区商业银行业务相对单一,除了少数银行使用东南亚老牌IT供应商之外,大多数使用欧美等国家提供的银行信息化系统。随着近年银行与互联网的紧密结合,银行信息化系统进入集中换代周期,需求也相应增大。中国部分银行IT厂商凭借价格优势迅速拓展东南亚市场。

2、国内银行IT公司对东南亚老牌金融IT公司有技术优势

东南亚市场金融科技的快速发展使得对银行IT系统的要求较高,中国银行IT供应商在与东南亚老牌金融IT公司竞争中具备显著技术优势。中国的互联网金融业务走在世界前列,相对东南亚银行IT提供商,国内银行IT厂商在互联网银行等创新业务方面经验丰富,在拓展东南亚市场时具备一定技术优势。

(二)中国互联网企业率先进入东南亚金融服务市场

阿里和腾讯是中国对东南亚的数字金融投资“领头羊”,其中阿里旗下的支付宝已进入东南亚8个国家。而腾讯旗下的微信支付目前在马来西亚和泰国普及率较高,同时腾讯通过投资印尼共享经济企业Gojek也进入了印尼等市场。除阿里和腾讯外,中国的创投机构对东南亚数字金融的投资热情较高,2016-2019年,东南亚数字金融科技相关公司所获融资中约40%来自中国创投机构。目前活跃于东南亚的中国创投机构包括真格基金、纪源资本等。

(三)长亮科技:中国银行IT企业进军东南亚市场

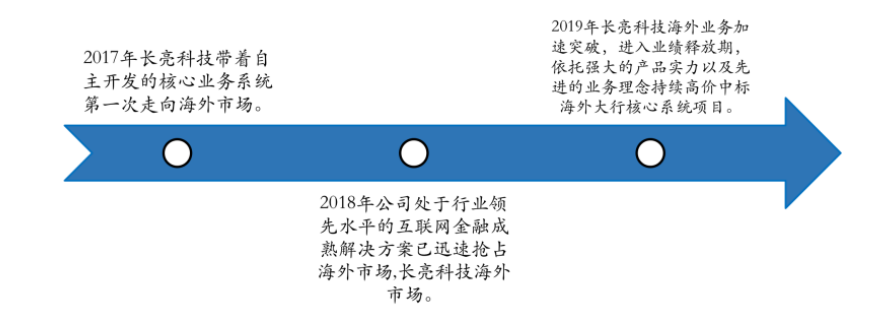

长亮科技作为中国银行IT服务的龙头企业,自2015年开始国际化布局,起步于香港市场,聚焦东南亚,并辐射至中东。当前来看,公司通过输出银行业务核心系统以及互联网金融系统,完美迎合了东南亚银行的数字化转型需求,前景极其广阔。

2016年,长亮科技带着自主开发的核心业务系统第一次走向海外市场。公司在海外凭借强产品力,在竞争中打败了海外金融科技巨头,陆续拿到了万兆丰商业银行、马来西亚第二大行联昌国际银行、泰国第五大行大城银行的订单。

2017年,长亮科技为MG Commercial Bank提供包括商业银行核心业务系统解决方案在内的多个金融信息化解决方案。

2018年,借助香港虚拟银行牌照的发放的机遇,公司互联网金融解决方案迅速抢占海外市场,2018年公司海外业务实现销售合同152%的大幅增长。

2019年长亮科技继续高价中标海外大行核心系统项目。公司于1月中标泰国中小型企业发展银行核心项目,此后又中标香港两家虚拟银行核心系统项目,以及CIMB联昌银行、泰国大城银行等重要客户,预计海外收入将打开新的成长空间。海外市场影响力与技术能力进一步加强。

图3:长亮科技东南亚市场发展历程

除了长亮科技之外,宇信科技公司也在积极布局海外,利用投资方-华侨银行的优势,开拓东南亚市场。

(四)中科软:中国保险IT服务企业进军东南亚市场

保险行业助力我国企业陆续走出国门,2017年以来,中国出口信用保险公司中长期出口信用保险承保“一带一路”沿线国家项目67个,海外投资保险承保项目369个,合计承保金额达551亿美元。

“一带一路”沿线国家保险需求广阔,伴随着中国保险服务的出海,东南亚有望成为保险IT企业出海主战场。根据瑞再企商保险公司研究,“一带一路”沿线国家地区保障缺口巨大,到2030年潜在保费规模可达340亿美元。且“一带一路”沿线多数国家保险IT建设程度落后于中国,IT建设需求迫切而市场广阔。

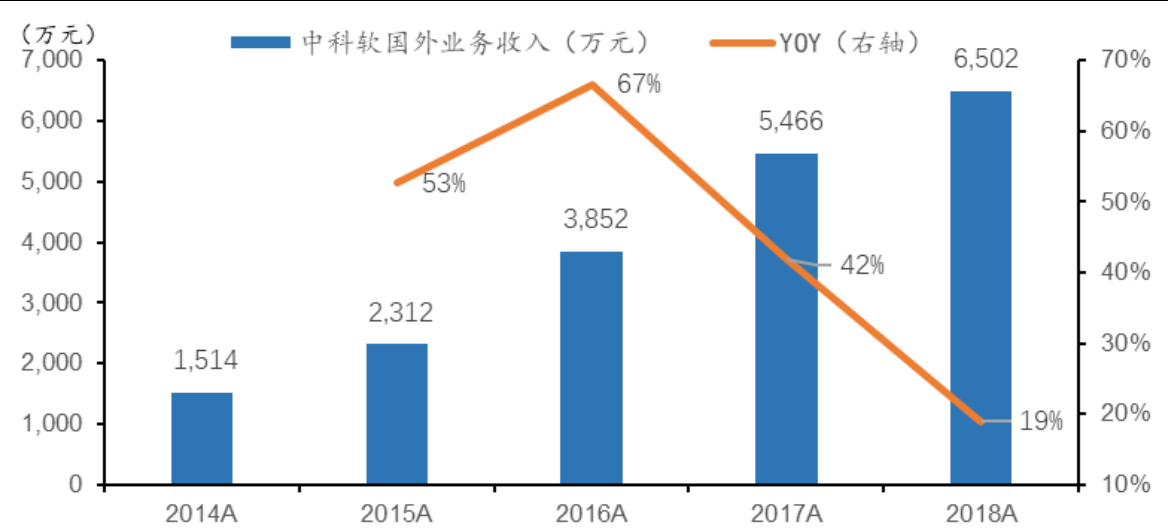

保险IT的龙头企业中科软国外业务增速较快,已在日本、东南亚拥有成功案例。中科软国外业务占整体收入比例虽然较小(18年不足1.5%),但整体增速较快,14-18年公司国外市场业务收入从1514万元提升至6502万元,CAGR达到44%。中科软的保险核心业务系统已在日本、东南亚等地区得到实施,预计公司未来将跟随我国“一带一路”战略实行软件出海计划,预计在东南亚市场将率先有所作为。

图4:14-18年中科软海外业务持续增长

中科软利用在行业应用软件领域的优势,通过做好细分行业内有影响力的大客户和典型客户的全套方案,增加典型案例,进而扩大公司在该行业的品牌影响力和竞争力。并以特定行业为突破口,带动其他行业进入国际市场。未来中科软或重点布局东南亚市场,利用保险IT领域核心地位和其他行业丰富集成经验以快速打开局面,形成新的利润增长点。

展望未来,基于东南亚的经济增长、人口基数、电信业发展、金融服务需求、“一带一路”倡议下的商贸往来等因素,金融服务和数字金融领域仍将是中国资本在东南亚的重点投资方向。

RCEP 将加强区域内金融服务供给,提升金融监管透明度,对我国资本市场改革开放深化起到重要促进作用。RCEP 在成员国间建立起更具透明、开放、公平的竞争环境,对于中国来说,这些规则的制定一方面有利于我国金融企业更好地拓展海外市场,同时将吸引更多的海外成熟经营者来我国投资,提升我国金融业整体专业水平,有助于我国完善多层次、高质量的金融市场,为产业升级、科技创新注入资本力量,畅通国内大循环。