国际锂电产业已经经历了26年的快速发展,当前国际锂电技术进步日趋缓慢基本成熟。随着新能源汽车的大力推广、数码电子产品的加速普及,全球锂电池出货量持续增长,自2011年以来,锂电市场规模年均复合增长率高达34.7%,2017年全球锂离子电池市场规模高达177GWh,同比增长31.9%,预计到2020年,全球锂电池市场规模将达4500亿元。

图一 全球锂电产业发展历程

因二次电池的产业链几乎全部转移至亚洲,全球锂离子电池产业主要集中在中、日、韩三国,三国占据了全球97%左右的市场份额。中国锂电产业规划布局早,政府引导支持力度大,在新能源汽车、储能产业的带动下,锂电池、电池材料以及各配套产业同步协调发展,已经形成了较为完善的产业链,产品质量逐步提升,与国外领先技术差距越来越小。在中国宏观经济进入新常态的大趋势下,锂电龙头企业加快并购, 2015 年上半年,赢合科技、先导智能等龙头企业陆续登陆资本市场, 2016 年开始,科恒股份收购浩能科技,赢合科技收购雅康等深度整合案例陆续出现,行业整合步伐持续加快。中国庞大的市场需求规模和政策对新能源行业的大力支持,带动中国锂离子电池需求猛增,全球市场份额上升到 50%以上,已经超过韩国、日本成为全球最大的锂电池市场。

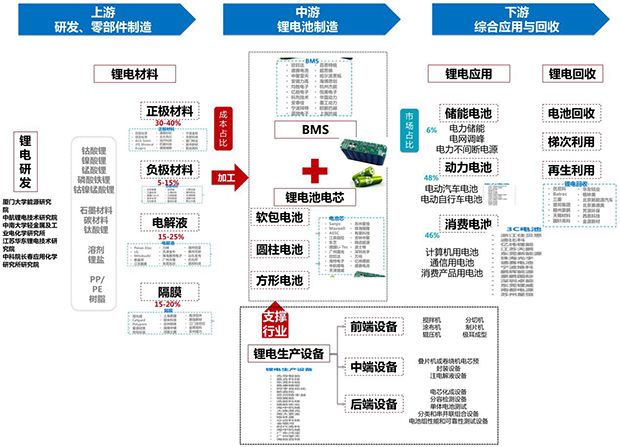

锂电产业链分析

锂电产业链分析

图二 锂电产业链全景图

图二 锂电产业链全景图

锂电产业上游主要是研发和锂电材料,而锂电材料主要包括正极材料、负极材料、电解液和隔膜。正极材料是产业链的核心部分,是决定电池安全性、能量密度、成本和循环寿命等性能表现的关键材料,占锂电池成本最大,接近35%。目前锂电池正极材料主要有五种比较成熟的技术路线:钴酸锂、锰酸锂、磷酸铁锂、镍钴锰三元材料和镍钴铝三元材料。钴酸锂是数码锂电领域的主流正极材料,但受成本和安全性制约,动力领域基本不使用。磷酸铁锂以其高安全稳定性、长寿命周期和低成本的优点在国内得到了迅速的发展;三元材料则以高能量密度、循环寿命较长、安全性能较好等优势赢得了国内外电池企业的青睐,这二者是现阶段国内动力锂电的主流路线。

负极材料是对锂电池性能起决定性作用的关键材料,负极的比容量和工作电压直接决定锂电池的能量密度,是最重要的电池材料之一。目前用于生产锂离子电池负极的材料主要有人造石墨、天然石墨、硅负极和碳酸锂。目前主流的负极材料是天然和人造石墨,其中人造石墨凭借更好的循环寿命和倍率性能,渗透率在不断提升,在锂电负极材料中占有40%以上的市场。目前全球负极材料产业主要集中于中国和日本,占全球总产销的95%,并且产能不断向中国转移。2017年,中国负极材料出货量达到18万吨,增长率约为46%,占全球70%。人造石墨的制备有很高的技术壁垒,对负极企业的原材料选用、制备工艺和控制能力具有较高要求,因此行业的盈利能力非常稳定,毛利率一直维持在30%左右。

电解液在电池中正负极之间起到传导电子的作用,是锂离子电池获得高电压、高比能等优点的保证。电解液一般由高纯度的有机溶剂、电解质锂盐(六氟磷酸锂,LiPF6)、添加剂等原料,按比例配制而成。随着中国技术提升及国内需求放量,尤其是LiPF6国产化后,电解液产能不断向中国转移,电解液国产化率超过80%。2017年国内电解液产值59.5亿,同比下降0.92%,产值出现负增长,企业毛利下滑严重。预计到2018年,国内电解液产能将扩大至 17.05万吨,对应产能利用率为 64.75%,虽然相比2017年的59%提高不少,但整体产能仍处于过剩状态。

隔膜是一种具有微孔结构的薄膜,是锂离子电池产业链中最具技术壁垒的关键内层组件,在锂电池中起到两个主要作用,一是隔开锂电池的正负极,防止正负极接触形成短路;二是薄膜中的微孔能够让锂离子通过,形成充放电回路。优异的隔膜对提高电池的综合性能有非常重要的作用,其性能影响电池的结构、电阻、容量、循环以及安全性能等方面,特别是隔膜的抗穿刺、自关断、耐高温等性能,是电池内部安全性的主要保障。由于高技术壁垒,前几年锂电隔膜一直没有完全实现国产化,日韩隔膜企业的全球市占率最高。

锂电产业中游主要是锂电池的制造,包括BMS和电池芯。其中,电池芯是锂电产业链的关键环节,能有力整合集成上游基础材料,并为下游应用领域发展提供较高可塑性的能量保障。目前主流的锂电芯主要分为三类:软包、方形和圆柱,软包锂电池内部组成与方形、圆柱锂电池的区别不大,最大的不同之处在于软包电池采用铝塑复合膜作为外壳,方形和圆柱电池采用金属材料作为外壳。由于其特定的包装材料和结构, 软包电池相较于方形和圆柱电池,在安全性、能量密度、使用寿命等方面具有优势。锂电芯生产企业普遍投资规模较大,厂房占地较大,对供地、用电等产业要素要求较高。软包锂电池由于在消费类产品中的高度适用性,总产量约占据方形、圆柱形及软包三种类别中的36.2%,2016年总生产量约为22.99GWh。预期随着软包电池更多得到下游市场认同,软包电池在3C数码类消费、新能源汽车的渗透率有望进一步提高,预计软包电池渗透率至2020年也将逐步提高至35%,同时,据最新数据统计,目前全球各款电动汽车所有电池种类中,铝塑膜软包电池占比已超过30%,而且比例仍在不断提升。

国内软包动力电池更多集中在客户和小型乘用车领域,中信国安盟固利、微宏动力、北京国能主要集中在新能源客车市场,孚能科技、万向A123、天津捷威则主要为新能源乘用车提供动力电池。

BMS是锂电池组的“大脑和管家”,能够时刻监控电池的使用状态,通过必要措施缓解电池组的不一致性,提高锂电池的低温适应性,减少过充过放对锂电池产生的损坏,为锂电池的使用安全提供保障,并延长锂电池的使用寿命。随着应用范围更为广泛、应用场景更为复杂,锂电池组中BMS的重要性日益凸显。预计2020年BMS市场规模达到280亿元以上。

锂电产业下游是锂电池的综合应用与回收,主要包括储能电池、动力电池盒消费电池。其中,锂电池在储能上的技术应用主要围绕在电网储能(电力辅助服务、可再生能源并网、削峰填谷等)、基站备用电源、家庭光储系统、电动汽车光储式充电站等领域。新能源汽车产业链的不断完善带动了充电站和充电桩建设的稳步推进,《电动汽车充电基础设施发展指南》指出,我国至2020年充电站和充电桩建设数量将分别达1.2万座和480万个,配套的储能设备需求将激增。同时,光储充电站的出现,有望进一步刺激对储能电池的需求。据统计,2016年我国储能市场锂离子电池的需求量约为3.79 GWh,到2018年,我国储能市场锂离子电池的需求量将达到8.21GWh。未来两年,储能锂离子电池累计需求将达到13.66GWh。

受益于我国新能源汽车相关政策陆续出台,动力锂电池持续高速发展。2017年,动力电池装机量继续高增长,合计约33.55GWh,相比于2015年,增长已超过100%。我国动力锂电池产能主要以磷酸铁锂电池和三元材料锂电池为主,其他还包括一些锰酸锂和钛酸锂电池产能。整体来看,磷酸铁锂电池的需求量增长放缓,而三元材料电池需求增速加快。

从动力锂电池生产企业来看,截止到2017年末,产能集中的趋势进一步明朗,据统计,2017年装机量超过5GWh的只有CATL和比亚迪这2家厂商,其中,CATL以9GWh占据了29.41%的市场份额,比亚迪以5.4GWh占比16.12%,2家厂商处于第1梯队,以较大幅度领先其他电池厂商,排名第三位的沃特玛市占率占比不及比亚迪的一半,仅6.00%。前20强电池厂商合计装机28.86GWh,市场份额合计86.02%。

得益于智能终端的普及,消费锂电在2011-2014三年间的复合增长率达到26%。2015年之后,智能手机逐步进入存量替换时代,消费锂电市场的增速也开始放缓。随着全球消费类电子市场饱和,对锂电池需求占比会逐渐下滑。预计到2020年,消费类电子对锂电池需求占比将跌至32.41%。其他新兴市场需求占比则将大幅回升,特别是电动交通工具和储能市场。

随着使用时间的增长,锂电池的容量、放电效率以及安全性等各方面性能均会出现明显下滑。对于已经不能满足当前应用需求的锂电池,回收可以有效发挥其“剩余价值”。针对动力电池回收需求,国家已通过《生产者责任延伸制度推行方案》、《新能源汽车废旧动力蓄电池综合利用行业规范条件》建立起政策框架。伴随着动力电池技术的不断进步,整个产业链进入高速发展期,2018年开始我国新能源汽车动力电池将会进入大规模退役阶段,退役动力锂电池达到11.99GWh,2020年动力电池回收量将接近25.57Gwh(折合成18.57万吨),2022年动力电池回收量将接近45.80Gwh(折合成30.98吨),2018~2022年年均复合增长率达59.10%以上;以含金属价值量计,预计2018年动力电池回收市场将迎来爆发,市场规模将超过53亿元,2020年将超过100亿元,2023年废旧动力锂电池市场将达250亿元。加上消费类电池的回收再利用,锂电池回收的市场规模将更大。

在锂电产业链中,设备生产发挥着愈来愈重要的作用,成为整体产业不可或缺的支撑行业。锂电池生产工艺较长,分为极片制作、电芯组装、电芯激活检测和电池封装四个工序段按照生产流程,以上设备可划分为前端设备、中端设备、后端设备。锂电前段设备价值量最高,其中涂布机、辊压分切设备尤甚,目前前道设备中高端产品仍以日韩为主,国产设备近年在工艺、精度、自动化程度发展迅速,性价比逐渐赶超国外。相对而言,中后端设备如入壳、封口、检测等机器相对简单,技术要求不高,其中卷绕机是工艺核心所在,价值量占比仅次于前道设备涂布机。卷绕机领域国内先导智能已进入国际第一梯队,与皆滕、KOEM三足鼎立。

2014年以来,对锂电设备行业拉动作用明显,行业规模迅速扩大,龙头公司产值大增,新嘉拓销售额达到 3.6 亿,成为行业内首家锂电设备销售过3亿的公司。步入2015年,随着先导股份和赢合科技登陆资本市场,锂电设备行业将步入一个新的发展阶段。2016年国产锂电设备市场规模为130亿元,年均同比接近100%增长,并预计到2020年,国产设备规模达到285亿元,国产化率提高到80%左右,未来三年的年均复合增速为22%。

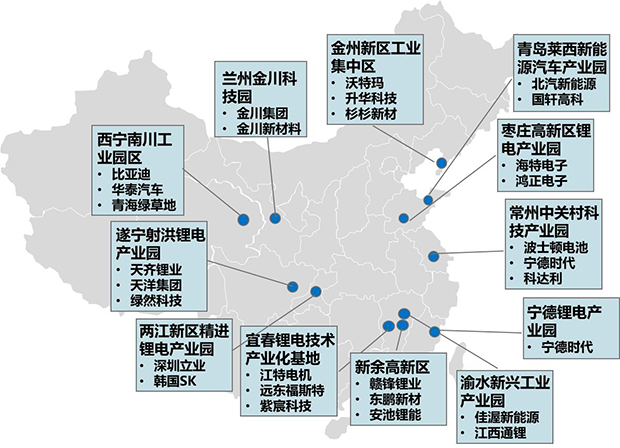

中国锂电产业分布

图三 我国知名锂电产业园区分布示意图

我国锂电产业技术路线图

综合来看,三元正极、方形电池、湿法隔膜、人造石墨等目前处于行业成熟期,在市场替代和需求拉动下将有较快发展。BMS、储能电池、电池回收、软包电池等环节的技术水平日趋成熟,目前已呈现较高的市场关注度。此外,锂硫电池、金属空气电池、全固态电池等新型电池能够提高电池的综合性能,是未来电池的重要发展方向。可有效提升锂电池能力密度、安全性和使用寿命的富锂电池、硅负极、固态电解质等也是基础材料的创新方向。但新型电池技术目前大多处于实验室阶段,距离产业化还存在许多问题,比如金属锂电池的锂电极体积变化、金属锂负极带来的安全性问题及产业装备配套问题。随着技术的进一步突破,未来新型电池在电池产业中必将占据一席之地。